|

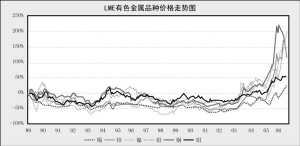

春节长假休市,有色金属期货价格却并未因此止步不前,不但各大品种价格均大幅飙升,且小金属铅、锡、镍价格均创出历史新高,金价也已突破前期560-660美元/盎司的价格区间,与此同时,金属铜、铝的库存并未出现大幅度变化,而小品种铅、镍金属库存数字下降则较为明显。受利好影响,昨日,有色金属板块呈现一片开门红。

尽管业内对于金属价格上涨主要动力来源尚存争议,但是,价格的攀升却无疑在结束了前期各品种大幅调整后,已重新开启了新一轮行情,随着节后年报、季报相继出炉的佳期临近,有色金属上市公司的“大红包”让投资者充满期待。

三大品种价格看涨

此次上涨行情中,镍、锡、金的价格走势最抢眼。

由于全球镍供不应求,中信证券研究员汪前明预测,2007 年全球镍供需缺口在3.32 万吨,LME 镍今年均价将由2006 年的每吨24272美元上涨到39000美元,国内镍价也将由2006 年的每吨224755元上涨到358000元;锡方面,在2006年至2009年锡需求增幅将超过30%的同时,受印尼35 家小冶炼厂关闭及出口政策的变化,及欧盟立法规定在电子产品中禁止使用含铅焊料等因素影响,汪前明预计,2007年全球锡供需缺口将达1.7 万吨,2007 年LME 锡均价每吨12576 美元,同比上涨43%,国内锡受人民币升值和出口退税率降低影响,均价将在每吨113000元,同比上涨32%。

春节期间,美元指数出现大幅振荡,推升国际金价刷新6个月以来的价格高点。中信建投研究员张芳表示,供应面的趋紧,货币因素与对通货膨胀的担忧,以及官方黄金储备潜在的巨大需求和地缘政治因素的不稳定等多重因素,也将支撑未来金价持续走高。

年报季报热点可期

随着节后年报公布高峰期的到来,有色金属行业的业绩将非常可观。

数据显示,2006年在有色金属价格飙升和国内强劲需求的拉动下,国内有色金属行业实现利润同比增长82.7%。截至昨日,共有10家有色金属行业上市公司发布了2006年年报,业绩均有不同程度增长,其中,S山东铝每股收益达1.5476元。而从已发布年报业绩预告的28家上市公司公告来看,仅有4家预计亏损,而驰宏锌锗和贵研铂业则分别预计,公司2006年全年实现净利润将分别比去年增加700%左右和600%左右。

对于紧接着的4月份将进入2007 年一季报的公布高峰期,平安证券研究员彭波表示,继2006 年年报披露后,投资者可重点关注黄金、锌等资源类上市公司、全面复苏下的纯电解铝公司,以及锡、稀土、铝板带箔等产业链一体化和深加工上市公司,这批公司一季报仍将有不俗的表现,而一季报的表现实质上定下了公司全年业绩增长的基调,也为投资者展现了潜在的投资机会。

投资机会多元展开

2006年行业利润大幅增长的主要驱动因素是有色金属价格,而在2007年,行业的投资机会将呈现出多元化的趋势。

有色金属价格上涨将直接推动上市公司业绩增长。汪前明表示,贵研铂业下属云锡元江镍业公司2007年自产镍精矿2000吨,未来还有40万吨镍矿等待注入公司,使公司的资源储量增加20 倍;吉恩镍业此次定向增发收购资源完成后,镍金属储量将从原有的6 万吨大大增加到16.61万吨,项目全部投产后,每年自产镍精矿从目前的4000 吨增加到5774吨;锡业股份作为全球第一大锡公司,2007年锡产量将达到5.6万吨,其中自产锡精矿1.5万吨,自产铜精矿约1万吨,随着锡价的上涨,自产矿将给公司带来巨额利润。

张芳则提醒,除价格因素外,有矿产资源注入的上市公司,及有整体上市潜力公司也值得关注,云南铜业、铜都铜业、中色股份、中金黄金等都可能借此途径,带动公司投资价值及市值大幅提升,有色上市公司中集团核心资产注入控股上市公司的案例正在不断上演,此外,产业链完善的公司,不仅能获得行业整合能力提高,而且公司利润率与附加值也将得以提升,锡业股份、宝钛股份、新疆众和及厦门钨业等都具有较强持续竞争力。