|

●我们2月荐股思路总体符合市场热点脉络,所推荐品种平均最大涨幅跑赢大盘7个百分点,一个月仍有平均近9%的上涨,跑赢同期股指。

●目前来看,股市已潜在一定的系统性风险,个股结构性分化进一步强化,下阶段的特点是个股风险和机会继续并存。

●年报预增预盈+高送配预期、处于“估值洼地”并具更大安全边际者、资产注入及整体上市概念,三类板块是我们重点关注的投资目标。

●3月份重点品种为:华能国际、恒源煤电、西山煤电、华仪电气、马钢股份、中国联通、江苏阳光、ST仪表。

2月份市场热点综述

2月份跨越春节长假,当月交易日仅短短三周。但就在这段时间里,市场一改年初以来长阳走牛态势,经历了激动人心的冲关3000点的上涨,也经历了连续阴线走低的调整,更在月底上演单日跌幅及成交量均创造新历史的一幕。其实在月初,投资者已在担忧连续上涨的股市何时迎来大级别的调整,“估值泡沫化”争论一时在市场上喧嚣。从元月底的舆论导向来看,媒体已在有意识地引导投资者注意风险,包括海外投资者对A股估值的看法、遏制个人贷款入市炒股的传闻以及罗杰斯访谈言称A股泡沫化等,统一的宣传口径使得投资者产生高处不胜寒的感觉。同时,港股率先进入调整,银行金融等先期做多龙头纷纷走软,而房地产业又出台土地增值税新政,地产股投资信心大受打击。月初的调整以银行地产为主,股指一度击穿30日均线这一上升趋势生命线,投资者对牛市终结论调一片哗然。

不过,上市公司业绩的成长性保障了投资者的信心,在连续的基金发行受捧鼓舞之下,增量资金重新有了抄底介入的底气,加上春节长假因素,持筹过年心态渐占上风。不断入市的外围资金,找准二线股补涨节奏,果断介入如钢铁、医药、电力能源、汽车、工程机械等行业景气度向好的板块,并且整体上市概念、资产注入、券商借壳、奥运经济等题材股的炒作也风生水起,市场活跃度不减当初指数连创新高时。使得节前股市迅速恢复元气,并重新回到上攻3000点的牛市步调上来。

春节长假后,原本期待猪年继续长阳走牛,但仅一日行情后多头又遭沉重打击,本周二单日跌幅、成交量均创历史新高。一方面是基金等机构投资者又生犹豫,基金重仓者率先出现调仓减磅迹象,另一方面是大量“小非”甚至“大非”减持动作频频,作为对上市公司内在质地了解最深的大股东如此高位减持,估值是否偏高的结论不言自明,第三也是最重要的则是投资者自身信心不足,节后第二个交易日股指跌出历史性纪录,一时间市场流言风传,而事实却都是空穴来风,不能不说是投资者草木皆兵的后果。而在普跌之下,无论题材股还是绩优成长品种,均是泥沙俱下。当然,这既是在释放非理性炒高的风险,也提供了后继逢低介入优质股票的良机。月末最后一天,当所有的利空传闻都被证实为空穴来风后,市场又以一根长阳报复性反弹结束了一天的交易,投资者信心有所恢复,而热点又回到题材股、二线蓝筹股唱主角的格局上来。

从年报业绩及分红送转预期上,从行业景气度研判上,从业绩结合题材的种种主题投资方面来看,经过调整后的市场机会仍有不少。今年1、2月份指数起起落落之间,相关热点的变迁之路已为投资者做出了示范。一二线股轮动转换的布局将是今年行情的主基调,投资者不妨好好把握。

2月份推荐品种回顾

我们已预计到了2月份市场在走高过程中震荡风险将加大的可能性,在选股上更趋于谨慎,考虑到政策风险已潜具,市场已经进入结构性分化阶段,故提出了新的选股思路。重点从年报预增预盈+高送转预期、有“估值洼地”效应的消费升级和装备制造板块、具资产注入概念引发价值重估等三方面去把握震荡市道中的机会,得出“2月份市场机会主要在于自下而上的个股选择,板块效应不会很明显”的结论。从市场运行态势来看,这种思路基本符合行情的脉络,很好地保持了一定的超额收益。

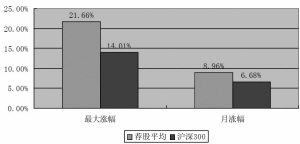

我们选择2月份的重点品种为:长江电力、西山煤电、维维股份、海南椰岛、建发股份、华仪电气、金陵药业、营口港、上实医药、青岛软控。从市场表现来看:月内平均最大涨幅为21.66%,跑赢沪深300指数7个百分点,其中除了维维股份、海南椰岛和青岛软控外,其余7个品种最大涨幅均在20%以上,上实医药更是实现了超过45%的最大涨幅;月末虽因系统性风险涨幅回落,但平均涨幅仍跑赢大盘超过2个点。并且就中期趋势而言,我们所推荐品种基本上均保持了良好的上升通道,后市仍具潜力。

3月份主要操作策略

2月底的暴跌,与市场担忧继续收缩流动性、“小非”“大非”大规模减持示范、市场流言纷传造就多杀多直接相关,但上市公司业绩基本面并未发生太大的变化,牛市根基并未发生动摇。就个股而言,2月份二线蓝筹、题材股的上涨取代银行地产等一线股利其休养生息,也为增量资金入市提供了更好的选择。经历震荡有助洗去浮筹,未来的热点有望在此基础上继续挖掘。总体而言,市场已面临一定的系统性风险,个股结构性分化可能进一步强化,下阶段的特点是个股风险和机会继续并存。考虑到2月份以来影响上市公司投资价值的内在因素并未大改,所以我们3月份的操作策略将主要延续2月份的思路。

一是2006年报正在紧锣密鼓披露中,业绩成长性正是堵住“估值泡沫”论调的最好的武器,股价上涨也正是业绩提升的市场真实反映。期间我们就要关注那些业绩超预期、送转方案超预期的品种,这类品种将享受更多的估值溢价,并进而产生超额收益;

二是在2月份大幅度震荡过后,特别是在“小非”“大非”减持背景下,寻找继续有估值优势的品种成为当务之急。我们更需要关注那些在震荡市中有更大安全边际的品种,包括目前仍处估值偏低区域的二线蓝筹股,以及相对涨幅不大的成长性二三线股,比如电力、煤炭能源等尚处“估值洼地”的品种。

三则是建议继续关注基本面发生重大向好转折的上市公司,股改为其带来新的估值机遇,特别是在金融创新号召下,资产注入、整体上市等给市场带来了新的投资命题。上述资本运作后,上市公司业绩往往在短期内得到快速增厚,并随着产业链的完善,其内在价值得到重估,二级市场股价往往会得到新的定位。正值年报披露期,相关信息将不断冲击证券市场,由此也会衍生出不少投资机会。

根据上述思路,我们选择华能国际、恒源煤电、西山煤电、华仪电气、马钢股份、中国联通、江苏阳光、ST仪表,作为3月份的重点品种。

3月份重点品种推荐

股票名称 推荐理由

华能国际 1、公司是亚洲最大的独立发电上市公司,其母公司华能集团是国内五大发电集团之一,公司现在拥有的权益装机容量达到2691 万千瓦,国内排名紧随其后的长江电力权益装机容量仅有691 万千瓦,规模经济显著,具备核心竞争优势和持续稳定的增长潜力。

(600011) 2、公司借助于集团公司的鼎立支持,其发电装机容量一直处于稳步增长中,2006 年新增加的大部分机组投产期在2006 年中后期,当年发电量及收益贡献有限,而2007 年发电量有望显著增长,从而为业绩增长打下坚实基础。

3、在近期的行业整合中,华能集团成为资本运作收购的排头兵,从而拓展了上市公司的成长空间。未来一段时间,公司有望继续获得母公司的优质发电资产或股权,其远期成长好于预期,中期具有较大上涨潜力。

恒源煤电 1、春节期间澳大利亚BJ 煤炭价格上涨促发国内市场增加煤炭价格继续上涨的预期,煤炭需求将保持旺盛增长,尤其是公司位于经济发达的华东地区,受益将更明显。

(600971) 2、由于行业复苏及估值便宜,吸引场外新增资金对煤炭股介入比较明显,电力股的近期上涨也提升投资者对煤炭股的关注度。公司2006 年前三季度每股收益0.89 元,同比增长14.17%,在煤炭股中属于估值偏低,截止2006 年三季度公司每股公积金高达1.95 元,有大比例送股能力。同时该股也有整体上市预期。

3、从走势上看,中线已经形成上升通道,后市有望再创新高。

西山煤电(000983) 1、公司是我国最大的炼焦煤生产基地,在全国同类产品中市场占有率稳居第一。煤炭采矿权市场化使得公司价值面临重估,公司拥有可采储量13.32亿吨。

2、2007年炼焦精煤合同价格上调30元/吨,出省动力煤上调30元/吨,混煤价格上调15-30元/吨,如果政策性成本增加超过此次调价幅度,也完全有能力将政策性成本转嫁给下游行业。

3、煤炭行业目前的A-H溢价在所有行业中明显较低,在A股市场中也处于“估值洼地”,作为行业龙头,应当可以享受18倍PE的估值水平。

4、预计公司2007年每股收益0.88元,对应合理股价16元左右。

华仪电气(600290) 1、华仪电气集团已入主公司成为控股股东,新注入的高压电器和风电设备资产成长性突出,公司基本面已出现重大转变。

2、作为国内风电设备第一股,公司未来几年盈利将持续爆发性增长,预测2007-2009年EPS0.74元、1.1元、1.7 元,以海外股市同类风电设备股估值水平衡量,股价上升空间极大。

3、2月份股改复牌后始终处于横盘状态,股价尚未表现出明显超额收益。

马钢股份(600808) 1、钢铁行业处于整合阶段,近期鞍钢和本钢的合并进一步触动行业内部龙头公司做大做强的预期目标,作为行业内的潜在并购目标,马钢价值将得到充分挖掘。

2、公司是亚洲最大的火车轮生产企业,在铁路、地铁轮方面具备明显优势,占据全国火车轮市场90%的份额。国家“十一五”计划大力发展铁路建设,公司较其他钢铁公司更能分享铁路投资带来的收益。

3、业绩稳步增长,按2007年预计每股收益0.4元计算,当前动态PE15倍左右,处于市场的“估值洼地”。

中国联通(600050) 1、A股通信领域唯一大蓝筹股,受益于3G通信业务的发展、税制改革、大蓝筹重估。

2、最新公布的运营数据显示,公司1月新增用户创出自2005年5月以来的新高,C网盈利能力也保持上升势头,公司基本面持续改善。

3、公司具备完整产业链和技术领先优势,是3G通信时代的最大受益者之一。

4、无论未来电信产业重组如何进展,都有望向公司发展有利的方向进行。

5、公司目前约110美元的平均用户价值明显低估,价值重估机会显著。

江苏阳光(600220) 1、预计公司2006年净利润同比增长400%以上。

2、公司前期公告高转换效率太阳能光伏电池项目已中试成功。

3、公司年产4000吨多晶硅项目也在顺利进展中,项目发展前景看好。

4、中期股价走势受增量资金介入推动反复向上,强势特征明显。

ST仪表(000862) 1、公司新大股东宁夏发电集团2005年风力发电装机容量全国第一。

2、公司已与宁夏发电集团合资成立公司从事风力发电。

3、公司大股东将其风力发电项目注入公司,使公司逐步形成调节阀、铸造、风力发电及发电机组制造并举的产业经营格局。

4、对应2007年盈利预测公司估值水平偏低,同时绝对价位也具备低价优势。