|

特约撰稿 翁嘉鸣

由基金发行而导致的基金公司资产管理规模“洗牌”的时机再度来临。

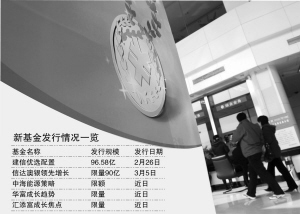

春节长假前,中国证监会一次批下了五只新基金的发行批文。值得注意的是,其中有三只基金属于基金管理规模较小的基金管理公司。华富、中海两家基金公司去年末的资产总规模均不到15亿,另一家则是从未发行过的新公司———信达澳银。这似乎某种程度验证了业内流传的发行机会向规模较小的公司倾斜的说法。

而节后的时机显然非常良好,新年首发的第一只基金在区区一个小时内就完成了发行上限,募集规模达到100亿元,这再度体现了目前的时机非常良好。而这个良好的时机,显然会促使基金公司之间,尤其是二、三线基金管理公司的旗下资产规模排名再度发生洗牌。

根据WIND资讯显示的数据,截至2006年末,资产管理规模在100亿元以上的基金管理公司只有24家,占到总数的43%。而这个排名在2007年的前两个月也没有发生太大的变化。也就是说,如果接下来的新基金发行都能达到90亿至100亿的发行规模的话,上述基金公司的排名完全可以在一夜之间挤入前1/2。“一夜胜过两三年”的故事将再度上演。

当然,上述表现并非只有今年才有。“赶早不如赶巧”历来就是基金发行市场的自然规律。早在2004年的春节前后,海富通收益和中信经典两只基金都发出了100亿份以上的规模,这样的规模在前后4年内都没有能出现过。

而作为今年农历新年后,第一批推出的基金,在基金发行市场已经一个多月没有发行新基金的当口,获得发行机会,基金发行想不火爆也难。另外,普通投资者“买新不买旧”的投资偏好,也导致了新基金的强大购买力。当然,过去一年股市良好的表现和空前的赚钱效应,才是投资者热情激发的真正来源,作为新基金公司———信达澳银明确提出了限购和控制规模的承诺,这在过去是完全无法想象的。

时机因素不可忽略的要诀,在近期的基金持续营销上也体现的非常突出。去年下半年至今,只要排进银行档期的股票基金,都获得了超乎预期的销售效果,南方高增和易方达平稳增长基金在去年年末的持续销售中,都获得了超100亿元的规模,即是明明白白的证明。

当然,时机因素不是百灵百验的妙方。基金的品种选择乃至营销方式的改革,都会在很大程度上影响基金发行的业绩。

一个例子是,去年年中发行的一只货币基金在公开募集期内只获得了区区977户的认购户数,创下新基金发行以来的最低。其主要原因还是基金品种和当期的市场热点不符的关系。股票市场火爆的时候发行货币基金,类似“夏天卖棉袄”的做法,自然不足以促使基金发行。

此外,对于基金营销方式的引用也会很大程度的影响基金募集状况。去年以来,基金业在持续营销中,逐步摸索出了通过“大比例分红+集中营销”扩大基金规模的手段。这个方法在基金营销中起到了相当重要的作用。

当然,上述方法本身即是一柄“双刃剑”, 北京一家基金管理公司于去年11月中下旬进行了高分红持续营销,并宣布了“若达到或超过20亿份,则停止申购”的消息,但一个月后的活动结果令人遗憾:旗下两基金份额几乎未有变化。而另一家上海的合资基金在今年1月连续短期内连续3次分红,猛降净值,利用市场的狂热氛围和渠道苦无新基金入市,转而鼓励基金持续营销的背景下,规模从去年末的13亿份大幅增长至目前的近50亿份。这个似可成为基金发行时机的又一个注解。