|

价格运行

2月26日到3月2日,节后开盘首日沪深300指数略有上涨后,在周二又单日深跌250点,将前期的回调风险基本吃尽,从而使当周指数走势整体趋向平稳。到周五收盘时为止,沪深300指数仅较周三上涨2%。这周中对市场影响较大的基本面因素是央行再次提高存款准备金率。根据历史经验分析,我国存款准备金率提高,往往只在政策发布当日对市场有所影响,对市场的长期影响有限。所以虽然央行此举意在加大资金回拢,但对股市和期市影响不大。

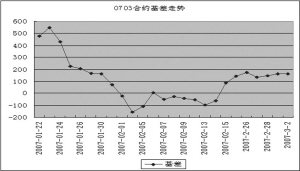

随着股市价格运行回归平稳,期货市场对股市的相对价格运行也重新回到了我们熟悉的模式上来。以0703合约为例,这一周除了周一之外,基本上基差水平都保持在140—170之间波动。这一基差水平虽仍稍显偏高,但这表明投资者对于后市持谨慎的乐观态度,仍然属于比较理性的范围。

交易机会

期现套利方面,由于这一周距离到期日最近的0703合约仍然有14到18个交易日,在160点左右的基差水平之下,建仓有一定的风险。周一该合约基差达到了200点以上,但是由于前期预测行情上涨的可能性很大,因此虽然从事后的观点来看是一个建仓机会,但是仍然不建议投资者进行操作。

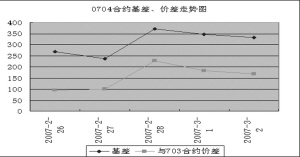

跨期套利方面,前期建议的0703和0706合约跨期可获利结清。由于0704合约在此前没有开始交易,0703合约和0706合约在2月是两个相邻的合约,两者价格较为接近。当0704合约上市交易后,两者不再是相邻合约,从而价差开始拉大。近期最高的价差达到了100点以上。

本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更符合实际的决策。

陈东坡

数据统计

2007-2-16 2007-2-26 2007-2-27 2007-2-28 2007-3-1 2007-3-2

0703 2819.00 2882.30 2594.00 2690.00 2638.00 2672.00

0706 2859.00 3003.90 2701.00 2901.00 2831.10 2950.00

价差 40.00 121.60 107.00 211.00 193.10 278.00

时间 2007-3-2 沪深300指数/50ETF 1224.0

沪深300指数 2508.7

50ETF价格 2.043

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0703 2672 2502.24 14 163.3 171.3

IF0704 2841 2492.54 49 332.3 340.3

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0703 42160 55052 1299.6 有 169.76

IF0704 15914 4366 1354.7 有 348.46