|

基于对国内航空军工系统与近年来国防装备采购的研究,歼10的高调亮相可能将结束国内多年来在完成作战飞机“三代化”方面的犹豫局面,未来歼10等典型三代战机可望进入量产加速及大范围列装时期;而对外层空间防务安全的关注、神7项目研制时间确定,以及来自《2006年中国的航天》的信息,令人对“十一五”期间航天器及火箭发射规模增长前景更为乐观。因此,未来相关设备需求的超预期增长将给相关公司带来巨大的机会。

歼10列装推动“三代化”

如下三个因素将推动国内三代战机进入交付量快速增长的时期:(1)J-6、J-7已无法适应现代战争需要,其固有的气动外形及总体布局使其无法完成对航电等系统的现代化更新,未来上述型号将进入退役及封存的高峰期;(2)国内军事装备建设思想由注重武器数量、生产效率等指标的前苏联模式,向注重高性能、自动化的方向转化,发展高技术武器装备面临来自各个层面的大力推动与扶持;(3)随着飞豹重大改进取得阶段性结果与技术固化、J-10的量产与装备、以苏27为基础并进行了多项改进的J-11后续型号技术日渐成熟,近二十年来国内三代战机难以大规模量产的状态将获得显著改善,高低搭配的形成将有助于各自装备量的明确。

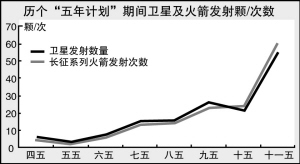

航天工程将进入新高峰

基于已公布的中国航天“十一五”规划部分指标与《2006 年中国的航天》,对未来5 年中航天设备及配套产业保持快速增长的前景持乐观态度。预计未来5 年中包括卫星、嫦娥工程及其他外层空间飞行器发射的频率与数量将远高于“十五”及之前各五年计划的水平。另一方面,按2004年10月科技部宣布至2020年我国将发射120颗以上的卫星简单折算,“十一五”期间火箭发射量有望超出“十五”一倍以上;此外,考虑到神舟系列飞船及其他航天器发射频率将高于过往水平,预计火箭发射数量在“十一五”期将实现翻番以上增长。

军事装备需求爆发式增长

《2006 年中国的国防》白皮书中有如下的论述:“……完善以总体设计、总装制造和试验验证为龙头,以核心系统和设备专业化研制为支撑,以社会化协作配套为依托的武器装备研制创新体系;健全以企业为主体、科研院所为骨干、市场为导向、产学研相结合的军民结合高技术产业技术创新体系。”因此,业务整合与整体上市将继续成为发掘军工行业投资机会的主线。

军工行业业务重构与整合上市更多地基于静态角度,而随着军工资产可望实现公众化,未来军事装备需求量爆发式增长对上市公司收入及盈利的影响将变得更加直接。在此背景下,将分析的视角加以扩张———除了关注“大集团+小股份公司”的模式外,未来以下两类上市公司将存在巨大机遇:(1)控股股东或集团公司并非优势企业,相关业务表现为分散状态,未来可望通过不断的股权收购加以整合;(2)上市公司具备军品完整的生产资质后可望获得来自集团公司的采购政策倾斜,未来业务结构出现重大变化。

■关注公司

航天晨光(600501)

近期系列股权收购与划拨,以及规划中的增发值得关注。按规划增发将募集总额约4.8 亿元的资金,主要投向(1)战略导弹及运载火箭运载车、燃料加注车、电源车等配套车辆设备;(2)解放军“敏捷后勤”所需的油料加注与运输、通讯、电源动力、作战医疗等特种车辆;(3)国际合作背景的轻型煤矿掘进机等业务。

基于航天晨光此次增发项目所具备的鲜明军工色彩,以及近期系列受让航天科工旗下专用车辆业务资产的资本运作,公司可望成为航天科工整合其专用车辆业务的主要平台。若上述趋势得以确立,公司未来将因如下两方面因素而得以迅速成长:(1)航天科工旗下其余专用车辆资产将继续通过股权转让或划拨方式进入公司;(2)在未来新产品研发及制造方面,公司可望获得航天科工的着力扶持。增发将改变航天晨光自上市以来的民用特种车辆及其他民用多元化经营的形象,成为航天晨光由民转军的契机。