|

●预计随着中国的崛起,保持适当的国防军事力量是非常合理的,这也是中国更好承担国际责任的一种体现。

□长江证券研究所 黄东升

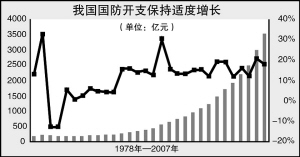

近年来,随着中国经济的发展,国防费用有所增加。根据国务院提请十届全国人大五次会议审议批准的2007年中央预算草案中的国防费预算为3509.21亿元,约合449.4亿美元。国防费预算比上年预算执行数增加529.9亿元,增长17.8%。国防费预算占当年全国财政支出预算的7.5%。

随着中国加速崛起,保持适当的国防军事力量是非常合理的,这也是中国更好承担国际责任的一种体现。因此,近年国防支出保持一定的增幅基本成为市场的预期。2007年国防预算同比增长17.8%。国防费预算占当年全国财政支出预算的7.5%,大体上属于合理范围。预计随着中国的崛起,国防预算未来几年仍将保持一定幅度的增长。

2007年将是反“台独”关键的年份,从年初以来,台湾陈水扁当局不断挑战我们的底线。3月4日,陈水扁再次公然叫嚣台湾要“独立”。

美国一方面不断向台湾销售武器装备,另一方面直接将其最先进的主力战机部署到亚洲地区。

面对严峻的地缘政治局势,预计国家将加大军队现代化建设的力度,全面提升国防整体实力。

国防工业战略性转型

随着中国加速崛起,除了国防军事力量迅速增强外,为中国的崛起保驾护航,承担起更大的国际责任,中国国防观念、国防体系和国防工业开始发生战略性转变。中国的崛起,促使中国国防观念迅速转变,首先军事由防御型转向攻防兼备型,由近海型走向深海型,由天空走向太空型的快速转变;其次,随着国防实力的增强,军事透明度大幅提高,充分展现中国军事的自信。国防体系和国防工业体系也为适应这种转变而加快全面转型。

自上世纪80年代以来,随着英阿马岛战争、海湾战争、科索沃战争、伊拉克战争等一连串的“现代战争震撼”。世界各国都强调了制空权、制海权的控制,加紧进行先进战机的研制和太空军事力量的存在。国际战争经验必然促使我国传统上以陆军为主导的军队建设,正逐步将重心移向海军和空军,从而使我国航天航空制造业不断获益。

本次国防支出增长直接获益的上市公司将是已经拥有完整的产业链的军工企业。

■关注公司

中国卫星(600118)

公司是国内目前唯一同时拥有卫星研制和应用业务的上市公司,之前国防科工委的《指导意见》多次强调国防军工要突破卫星长寿命、高可靠、低成本技术,推动卫星由试验应用型向业务服务型、商业型转变;要按产业化模式组织商业卫星和公益卫星研制生产;要拓展卫星应用市场,促进地面应用产品规模化。中国卫星未来业务空间巨大。

我国正在组建“北斗导航系统”,预计2008年初步完成组网,可以覆盖亚洲周围国家,将成为世界四大全球导航定位系统之一。在高科技战争的条件下,全球定位导航系统的军事意义重大。公司和母公司航天五院拥有卫星应用业务的核心技术,预计今年上半年注入上市公司,将成为另一业绩增长点。

尽管目前还没有“北斗4 号”的最终消息,但此事件对公司影响有限。航天五院研制的嫦娥1号已经通过了集团和国防科工委的出厂审定,运往发射场地。预计4月份将会升空。这将是中国航天第三个具有里程碑意义的事件,成为股价启动和资产注入的催化剂。

洪都航空(600316)

公司2006年业绩低于市场预期并不改变其价值。实际上,由于中航技暂缓收购K8致使去年生产的部分K8 教练机无法确认收入。根据2003年3月公司与中航技签订《收购第二批100架K-8飞机合同书》,在2008年之前逐年交付。按收购价450万美元/架,毛利率25%测算,每暂缓收购3架K8将使EPS减少0.1元。此外,由于重点型号和强5改尚未定型,最终价格无法确定,因此目前仅按成本价结算,利润将顺延至2007年价格确定后确认。粗略估算,2006年利润将因此少计8000万元左右,将在2007年确认。

公司2007年公司或有再融资需求。2008年L-15 进入批量生产阶段、N5B年底首飞,2007年定型生产、10座通用飞机项目启动、2007年重点型号和强5 改定型批量生产、A320总装线项目的股权收购等,都会在资金需求和设备产能扩大等方面对公司形成巨大压力。此外,在西飞国际实行股权激励计划的示范效应下以及公司领导层更换,公司也存在很强的动机,以再融资为契机推出相应的股权激励计划。

哈飞股份(600038)

未来3年,Z9仍将是我国航空兵最主要的直升机作战平台,目前公司订单充足,生产任务已安排到2011年。预计公司2006年可生产Z9平台机45架份,2007年Z9系列直升机生产项目逐渐完工,将形成60架Z9平台机的生产能力,2008年生产80架份。按照每架平台机销售价格3000万元计算,2007年销售收入可达18亿元,2008年可达24亿元。随着原材料价格回落和批量生产能力提高,毛利率将回升1到2个百分点左右。

公司参股的哈尔滨安博威飞机工业有限公司已获50架ERJ145总装合同。该公司年总装车间将设计能力为24架份,但受人员不足,实际年生产能力15架份。2007年公司已经开始进入实质生产阶段。按照每年交付15架份的计算,每年增厚利润7600万元,每股增厚0.19元(按目前3.37亿股,15% 所得税率计算)。

公司被正式确认为波音787翼身整流罩全球唯一供应商,承担2007至2021年这一产品的全部交付任务。2007年2月2日实现首架份交付仪式。标志着公司在复合材料加工和装配方面的绝对优势已获得了国际航空巨头的认可,将快速进入波音、空客、贝尔的全球分包业务链。

西飞国际(000768)

西飞国际的资产注入带来公司质的飞跃。集团飞机业务资产注入后,公司将拥有整机制造能力,改变了过去为集团打下手的状况,在集团中的地位和重要性得到极大提升,控股股东的支持力度将加大。关联交易大幅减少,飞机制造产业链延伸,利于提高公司毛利率和盈利水平。

西飞集团的飞机资产注入只是中航一集团整合资源的第一步。按照中航一集团根据“专业化整合、资本化运作、产业化发展”的发展思路,西飞国际以其在大型飞机制造方面的经验和技术,将成为民用飞机和国际转包业务的重要载体。预计西飞国际将成为中航一集团核心的资本运用平台,后续资产注入可期。