2006年度报告摘要

§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本年度报告摘要摘自年度报告全文,报告全文同时刊载于http\\www.sse.com.cn。投资者欲了解详细内容,应当仔细阅读年度报告全文。

1.2独立董事汤大生未出席董事会(因公务全权委托独立董事袁恩桢先生出席本次董事会并代为表决)。

1.3 上海上会会计师事务所有限公司为本公司出具了标准无保留意见的审计报告。

1.4 公司负责人刘世才,主管会计工作负责人蒋玮芳,会计机构负责人(会计主管人员)郑伟中声明:保证本年度报告中财务报告的真实、完整。

§2 公司基本情况简介

2.1 基本情况简介

2.2 联系人和联系方式

§3 会计数据和财务指标摘要

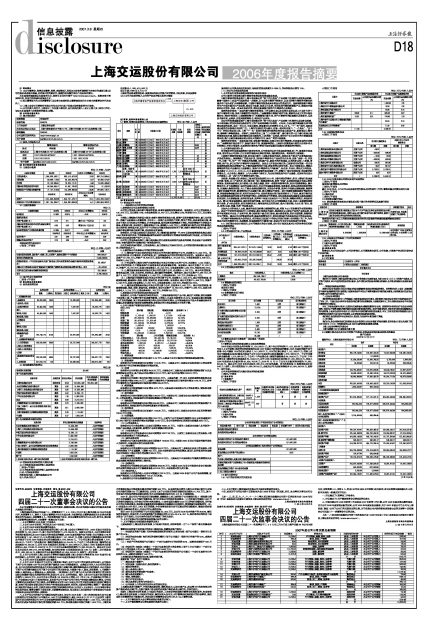

3.1 主要会计数据

单位:元 币种:人民币

3.2 主要财务指标

单位:元

扣除非经常性损益项目

√适用 □不适用

单位:元 币种:人民币

3.3 国内外会计准则差异

□适用 √不适用

§4 股本变动及股东情况

4.1 股份变动情况表

单位:股

4.2 股东数量和持股情况

单位:股

4.3 控股股东及实际控制人情况介绍

4.3.1 控股股东及实际控制人变更情况

□适用√不适用

4.3.2 控股股东及实际控制人具体情况介绍

(1)法人控股股东情况

控股股东名称:上海交运(集团)公司

法人代表:刘世才

注册资本:1,099,410,000元

成立日期:1996年4月12日

主要经营业务或管理活动:国资授权范围内的资产经营管理、水陆交通、实业投资等

4.3.3 公司与实际控制人之间的产权及控制关系的方框图

§5 董事、监事和高级管理人员

5.1 董事、监事和高级管理人员持股变动及报酬情况 单位:股 币种:人民币

§6 董事会报告

6.1 管理层讨论与分析

(一)报告期内公司经营情况的回顾

1、报告期内公司总体经营情况与分析

公司的主营业务主要由轿车零部件制造、高速客运和特种货运组成。报告期内,公司主营业务收入105,675万元,同比增长18%;主营业务利润 22,647万元,同比增长0.9%;净利润7313万元,同比增长4.36%。

主营收入增幅较大的原因主要是:在轿车零部件制造业方面,新增产品和份额提升较快,前几年开发的一些新产品陆续进入批量供货,全年有十一项新产品实现批产供货,增加了营收;在高速客运方面,通过对下属车公司和站公司的整合,扩充客运班线,延伸服务范围等提高了营收。净利润增幅不大的原因主要是:在货运方面,去年油价上涨幅度超过10%,影响收入500万以上;便捷货运市场的无序竞争影响企业正常经营;在客运方面,因位于市中心的站公司搬迁致使利润有所下跌;在轿车零部件制造方面,因产品降价等因素导致毛利率下降,对利润也有所影响。

报告期内,公司重点技改项目进展良好,为上海通用配套的新一代GF6自动变速箱换档机构总成和L850发动机连杆总成,为铁路提速配套的高速列车座椅等项目的建设均如期完成计划进度。公司在本报告期内共完成固定资产投产2.3亿元。

公司的主营业务板块属于上海市政府提出的先进制造业和现代服务业的范畴,符合国家产业政策的导向,有较为稳定的市场需求和广阔的发展空间。

公司总体经济运行稳定,主营业务突出,各主营板块之间具有互补性。公司的经营和盈利能力处于稳定、持续的发展之中。

2、主要控股公司及参股公司的经营情况及业绩

(1)上海交运汽车动力系统有限公司系本公司的间接全资控股子公司,注册资本15,000万元。该公司经营范围:汽车零部件,总成的制造、加工及销售(涉及许可经营的凭许可证经营)。报告期末,该公司总资产37,730万元,净资产19,809万元,实现主营业务收入18,029万元、主营业务利润4,638万元、净利润3,034万元。

(2)中外合资的上海龙马神汽车座椅有限公司系公司持股50%的子公司,注册资本1,004万美元。该公司经营范围:生产销售各种汽车座椅骨架总成及其零配件等。报告期末,该公司总资产27,222万元,净资产,18,720万元,实现主营业务收入35,044万元、主营业务利润5,260万元、净利润863万元。

(3)上海交运高速客运站有限公司系公司的全资子公司,注册资本4,126万元。该公司经营范围:跨省客运服务,百货、五金交电、针纺织品、通讯器材的销售等。报告期末,该公司总资产8,066万元,净资产6,502万元,实现主营业务收入3,083万元、主营业务利润1,187万元、净利润401万元。

(4) 上海交运大件物流有限公司系公司的全资子公司,注册资本1,920万元,该公司经营范围:道路货物运输、搬运装卸、堆放、理货、货运代理、机械吊装等。报告期末,该公司总资产5,806万元,净资产4,246万元,实现主营业务收入6,691万元、主营业务利润2,328万元、净利润649万元。

(5)上海交运便捷货运有限公司系公司的全资子公司,注册资本2,500万元。该公司经营范围:道路货物运输、堆放、理货、货运代理。报告期末,该公司总资产10,659万元,净资产9,089万元,实现主营业务收入3,714万元、主营业务利润1,782万元、净利润340万元。

3、报告期内公司财务状况及经营成果分析

报告期内,公司各产业板块总体经营良好。工业板块积极开拓产品市场,通过扩大销售,较好地缓解了原材料上涨、产品降价等不利因素的影响,主营收入比去年同期增长25.52%;客运板块通过资源整合,扩充经营线路,其主营业务盈利能力均比去年同期有所增长。公司货运板块由于受大件运输业务有所回落以及便捷货运市场竞争加剧等影响,报告期内的主营业务盈利水平有所下降。

4、公司主要资产和费用变动情况分析:

单位:万元

项目 期末数 期初数 增减变动额 变动率(%)

短期投资 - 5.19 -5.19 -

应收票据 2,133.42 1,020.07 1,113.35 109.14%

存货 28,353.34 19,950.82 8,402.52 42.12%

在建工程 30,470.41 21,531.46 8,938.95 41.52%

短期借款 23,100.00 18,825.00 4,275.00 22.71%

应付票据 1,063.87 - 1,063.87 -

预收帐款 1,433.68 623.82 809.86 129.82%

应交税金 -3.15 1,150.80 -1,153.95 -100.27%

长期借款 15,030.00 7,433.00 7,597.00 102.21%

项目 期末数 上年同期数 增减变动额 变动率(%)

主营业务收入 105,692.95 89,341.64 16,351.31 18.30%

主营业务成本 82,013.49 65,636.19 16,377.30 24.95%

其他业务利润 1,831.93 3,381.13 -1,549.20 -45.82%

营业费用 877.77 625.39 252.37 40.35%

财务费用 967.29 441.00 526.29 119.34%

投资收益 402.00 -3,240.65 3,642.65 -112.41%

营业外收入187.14 463.29 -276.15 -59.61%

(1)短期投资

报告期末公司短期投资比年初减少5.19万元,主要是子公司出售持有的短期股票投资所致。

(2)应收票据

报告期末公司应收票据比年初增加1113.35万元,主要是公司工业板块企业报告期内主营业务增长,相应客户单位的票据结算量有所增加所致。

(3)存货

报告期内公司存货比年初增加8402.52万元,主要是公司工业板块企业报告期内销售规模扩大以及新增两家合并单位,其产成品比年初增加4701.01万元,在产品比年初增加2933.10万元。

(4)在建工程

报告期内公司在建工程比年初增加8938.95万元,主要是为新一代GF6自动变速箱换档机构总成项目报告期内增加5855.34万元,白鹤汽车零部件生产基地建设项目报告期内增加1165.74万元,安亭汽车零部件生产基地建设项目报告期内增加939.38万元。

(5)短期借款

报告期内公司短期借款比年初增加4275万元,主要是因本报告期公司主营业务增长,铺垫流动资金需求也相应增加所致。

(6)应付票据

报告期末公司应付票据比年初增加1063.87万元,主要是公司工业板块企业本报告期内销售规模扩大,主营业务增长,相应配套单位的票据结算量有所增加所致。

(7)预收账款

报告期末公司预收账款比年初增加809.86万元,主要是公司工业板块企业报告期内销售规模扩大主营业务增长,相应配套单位的业务结算量有所增加所致。

(8)应交税金

报告期末公司应交税金比年初减少1153.95万元,主要是公司工业板块企业尚有未抵扣的增值税708.50万元所致。

(9)长期借款

报告期内公司长期借款比年初增加7597万元,主要为子公司交运动力筹建的GF6自动变速箱项目和L850连杆项目报告期内增加长期借款12150万元,母公司报告期内归还到期长期借款4553万元。

(10)主营业务收入

报告期内公司主营业务收入比去年同期增加16351.31万元,主要为工业板块企业前几年开发的一些新产品陆续进入批量供货,新增的产品和份额提升较快所致。

(11)主营业务成本

报告期内公司主营业务成本比去年同期增加16377.30万元,主要为工业板块企业主营业务收入增长较快也相应增加了主营业务成本。

(12)其他业务利润

报告期内公司其他业务利润比去年同期减少1549.20万元,主要是2005年母公司延安西路开发收入全部完毕,本报告期未发生此业务所致。

(13)营业费用

报告期内公司营业费用比去年同期增加252.37万元,主要是公司工业板块企业因主营业务收入增长相应增加了产品运输费、工装费150万元,同时本报告期内合并范围增加,新进入合并报表的交运精冲公司和烟台中瑞公司发生营业费用86.02万元。

(14)财务费用

报告期内公司财务费用比去年同期增加526.29万元,主要是由于本报告期公司借款总额增加以及我国金融机构贷款利率两次上调所致。

(15)投资收益

报告期内公司投资收益比去年同期增加3642.65万元,主要是2005年母公司根据企业会计准则给对外投资的两家证券公司计提减值准备4016.35万元,本报告期未发生此计提。

(16)营业外收入

报告期内公司营业外收入比去年同期减少276.15万元,主要是2005年因子公司产业结构调整,固定资产清理收入比本报告期高出172.47万元所致。

5、报告期内公司现金流量情况分析

报告期内公司资金状况总体良好,每股经营现金流量为0.1985元,净利润现金比例为1.05。

(二)对公司未来发展的展望

1、公司所处行业发展趋势及面临的市场竞争格局

公司目前的主营业务由轿车零部件制造业和客货运输业组成。

⑴轿车零部件制造业属于上海市政府提出的“两个优先发展”产业政策中所指的先进制造业范畴。随着中国轿车工业国产化程度的进一步提高,自主品牌车辆的不断推出,以及世界轿车零部件采购系统逐步向中国大陆扩大采购等因素,中国轿车零部件制造业具有相当大的发展空间。国家将鼓励轿车零部件生产企业注重优化产品结构,推动自主创新,发展自主品牌,支持发展节能和新能源产品,鼓励兼并重组和公平竞争,形成一批具有系统开发、模块化配套能力强的汽车零部件企业集团。

面临的竞争格局:一是国外轿车零部件制造商、中外合资企业以及民营企业加快进入日益扩大的中国汽车零部件市场,形成日趋激烈的市场竞争;二是随着整车销售价格的下跌,零部件企业之间的市场份额争夺,造成价格竞争;三是随着各整车厂商频繁推出新车型,对汽车零部件的配套提出更高要求,呈现技术要求高、品种多、开发周期短等特点,将形成产品竞争。

⑵公司的客货运输业属于上海市政府提出的“两个优先发展”产业政策中所指的先进服务业范畴,与市政府提出的加快形成服务经济为主的产业结构战略目标相符。近年来,全国公路交通运输呈现平稳较快发展的态势。去年一至九月,全国公路客、货运量同比分别增长8.5%、8.9 %。“十一五”期间,国家高速公路的总里程将居世界第二位。上海作为国际性的大都市,在新一轮对外开放中,“一个龙头”、“四个中心”的地位将更加凸现,上海“十一五”规划明确将现代物流业列为重点发展产业,积极推进上海空港、海港等口岸物流建设。苏浙沪三地将共筑长三角“三小时都市圈”,都市圈内的十五个都市高速公路网络将实现互通,城际公路交通将呈现全新格局。上述网络一旦形成,将带来十年左右时间的车流量高速增长期,整个公路交通运输业将出现巨大的需求空间,具有广阔的市场前景。

面临的竞争格局:一是在客运方面,受铁路不断提速,实施公交化发车等影响,对高速客运的冲击较大;二是燃料油价格居高不下,而运价基本不变,直接影响营收;三是城市便捷货运市场的无序竞争尚未有效解决,冲击正常运营;四是相对分散的客户群体市场对运输企业集约化效能发挥的制约。

2、公司新年度经营计划

针对前述的行业发展趋势和市场竞争格局,公司将坚持以科学发展观统领各项工作,紧紧抓住发展机遇,制定符合公司实际、行之有效的措施来化解经营风险,预防潜在风险。将采取的主要措施:

⑴在轿车零部件制造业方面:抓住国内轿车工业稳步发展的良机,在现有各个重点产品制造基地初步形成的基础上,紧随整机厂的发展步伐,加快轿车零部件生产业态的优化布局;实施“设想一代、开发一代、试制一代、生产一代”的新品开发战略,加快新产品、新技术的开发速度,以适应多品种、小批量、周期短、转产快、多元化的汽车零部件市场新情况。加快自主开发国内领先的、已获多项专利的新一代自动变速箱换档机构总成等新产品,不断拓展新的细分市场,获取差异化竞争优势。抢占市场制高点,增强关键零部件的技术含量和自主创新能力,推动汽车零部件生产向配套广、起点高、专业化、模块式方向发展。重点做好C-CAR、V-CAR、H-CAR配套供货前的各项准备工作,按整车厂要求实现供货,形成新的经济增长点。全力争取上海通用、上汽大众等多个新项目,为企业持续发展作好产品储备。在原有向北美出口的基础上,进一步扩大汽车零部件国外市场。

⑵在货、客运输方面:把握长三角地区联动发展和2010年上海世博会的需求,抓住上海城市发展重心外移,制造、化工产业外迁,洋山深水港一期工程建成等机遇,发挥“交运”品牌效应和具有长期从事特种货运、高速客运经验以及市场准入高、装备力量强,拥有一批稳定客源等优势,加快内部资源整合,提升管理水平,扩大规模效应,保持行业领先地位。优化大件运输业务流程、信息载体,发挥品牌效应和经营特色,快速融入物流供应链,与上下游企业缔结战略同盟,实现合作多赢。发挥化学危险品货物运输、集装箱/罐专项运输的优势,瞄准精细化学品运输市场,建立战略合作联盟。城市便捷货运继续做好驾驶员招聘,积极探索物流配送经营,利用行业协会平台,在规范货运出租市场经营秩序上下功夫,提高车辆开班率。规范海运发展的加盟合作经营运作模式,完善加盟合作的管理。加快实施高速客运跨省公路客运集约经营进程,优化资源配置,延伸经营服务,发挥两个客运主站地处市中心的优势,调整经营模式,转变经营方式。潜心打造客运旅游业,提升经济运行质量。加大客站与车公司资源整合力度,开拓工业旅游和旅游包车业务。扩大社会联盟,抓住世博经济及上海客运南站启用的良机,做大市场份额。全力打造“安全、准点、舒适、快速、便捷、优质”的服务品牌。

⑶加大公司科技投入力度,提高科技活动经费占销售额的比重,控制R&D研发费用的长期递增投入。抓好产学研研究室和技术中心的建设,深化信息技术运用,推进拥有自主知识产权的产品和品牌,组织申报高新技术企业、产品和专利。精心组织各个重点项目建设、重大装备制造。抓好全面预算、质量和安全生产管理。通过公司内控制度的完善,提高风险管理水平,切实有效保护全体股东和公司的合法权益。

同时要严格根据股东大会的决议,有序推进正在进行中的非公开发行股票(定向增发)的工作,为营造更大更优的物流平台,拓展物流、客运旅游和汽车修造市场,促进公司又好又快地发展作好准备。

6.1.1 执行新企业会计准则后,公司可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的影响情况

□适用√不适用

6.2 主营业务分行业、产品情况表 单位:元 币种:人民币

6.3 主营业务分地区情况

单位:元 币种:人民币

6.4 募集资金使用情况

□适用√不适用

变更项目情况

□适用√不适用

6.5 非募集资金项目情况

√适用□不适用

单位:万元 币种:人民币

6.6 董事会对会计师事务所"非标意见"的说明

□适用√不适用

6.7 董事会本次利润分配或资本公积金转增预案

2006年度公司实现合并净利润73,130,095.51 元,其中母公司净利润71,413,656.68元。根据《公司法》、《公司章程》规定的利润分配程序以及2007年度公司经营发展的需要,2006年度利润拟作如下安排:母公司提取10%的法定公积金7,141,365.67 元、10%的任意公积金7,141,365.67元;扣除上述母公司提取数以及再扣除合并报表子公司2006年度法定公积金提取数5,679,388.60元、子公司任意公积金提取数1,516,865.80元、子公司(中外合资企业)提取的储备基金64,044.24元、子公司(中外合资企业)提取的企业发展基金64,044.24元、公司2005年度现金红利分配27,033,899.20元,再加上2005年度结余未分配利润49,494,702.85元,2006年12月31日公司未分配利润余额为73,983,824.94元。拟以公司2006年年末总股本388,612,268股为基数,向全体股东每10股派发现金红利0.80元(含税),共计派发现金31,088,981.44元,分配后公司未分配利润结余42,894,843.50元,结转下一会计年度。

公司本报告期盈利但未提出现金利润分配预案

□适用√不适用

§7 重要事项

7.1 收购资产

√适用□不适用

单位:万元 币种:人民币

7.2 出售资产

□适用√不适用

7.3 重大担保

√适用□不适用

单位:元 币种:人民币

7.4 重大关联交易

7.4.1 与日常经营相关的关联交易

√适用□不适用

单位:万元 币种:人民币

7.4.2 关联债权债务往来

√适用□不适用

单位:万元 币种:人民币

7.4.3 2006年资金被占用情况及清欠进展情况

□适用√不适用

报告期内新增资金占用情况

□适用√不适用

截止2006年末,上市公司未完成非经营性资金占用的清欠工作的,董事会提出的责任追究方案

□适用√不适用

7.5 委托理财

□适用√不适用

7.6 承诺事项履行情况

7.6.1 原非流通股东在股权分置改革过程中做出的承诺事项及其履行情况

√适用□不适用

报告期末持股5%以上的原非流通股股东持有的无限售条件流通股数量增减变动情况

√适用□不适用

7.6.2 未股改公司的股改工作时间安排说明

□适用√不适用

7.7 重大诉讼仲裁事项

□适用√不适用

§8 监事会报告

监事会认为公司依法运作、公司财务情况、公司募集资金使用、公司收购、出售资产交易和关联交易不存在问题。

§9 财务报告

9.1 审计意见

9.2 披露比较式合并及母公司的资产负债表、利润表及利润分配表和现金流量表

资产负债表

2006年12月31日

编制单位: 上海交运股份有限公司单位: 元 币种:人民币