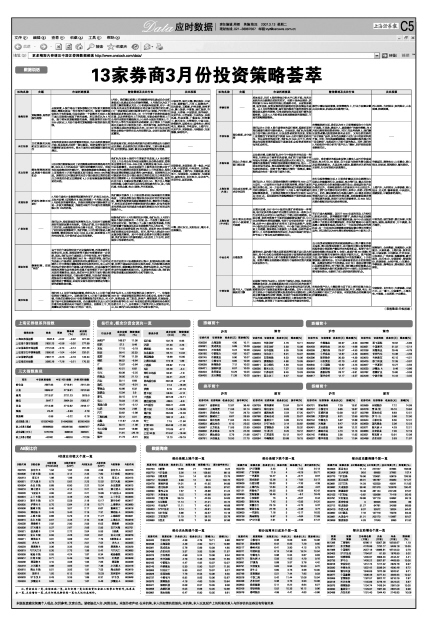

渤海证券 宽幅震荡、构筑阶段性底部 从短期看,A股市场由于累积涨幅过大并积累大量获利筹码,震荡加剧是一种正常的市场行为。即使市场整体估值水平有所偏高,但是仅就这一个因素并不支持A股市场出现连续大幅度下挫的走势。所以我们认为3月份,股市将呈现宽幅震荡的走势,指数调整的目标在2500点附近,3月份市场将在宽幅震荡中构筑阶段性底部。 3月份,我们建议投资人采用继续持有优质成长企业和逢低买入优质成长企业的操作策略。3月我们认为以下投资主题值得重点关注:(1)考虑到年报因素,对于一些年报具有成长性和高送配公司应该引起我们的注意;(2)一季度预期业绩大幅增长的行业(钢铁、汽车等)可能得到更多资金的关注;(3)牛市背景下券商的高盈利前景,以及券商借壳上市的浪潮,可能会给券商类上市公司带来较好的赚钱效应;(4)另外大股东的整体上市、资产注入等行为是股改的必然延续,由于整体上市是提高企业盈利水平和竞争力的一种有效手段,其所带来的公司基本层面的改观是巨大的;(5)2007年中央企业的整合必然给个股带来巨大的投资机会,必须引起我们高度重视。 中信证券、保定天鹅、泰达股份、中国平安、招商银行、万科A、招商地产、阳光股份、五粮液、泸州老窖、贵州茅台、黄山旅游、中青旅、丽江旅游、华侨城、天津港、中国联通、振华港机、长安汽车、中色股份、方兴科技、长航凤凰、外运发展、广船国际、江南重工、航天动力、火箭股份、中国卫星、洪都航空、国投电力、国电电力、桂冠电力、葛洲坝、华电国际、上海汽车、长安汽车、武钢股份、马钢股份、宝新能源、保利地产。

长江证券 正在集聚的风险和更加虚拟化生存 全球经济变局不是经济繁荣的结束,也不是经济衰退的开始,而是两者之间的一段过渡期。经济变局时期牛市的繁荣机制仍然存在。资本市场的分歧和震荡可能明显增加。 经济变局时期,劳动价格的提升仍将为消费品行业提供成长基础,仍是值得关注的基本领域,主要包括食品饮料、耐用消费品、医药、商业以及旅游等服务性消费。 ———

东北证券 箱体整理格局形成,挖掘个股投资机会 3月份我们继续保持对上证指数维持箱体整理格局的判断,3000点上方仍是未来一段时间的重要压力位。在没有明显政策利空的情况下,箱体整理趋势有望维持,即上证指数在3月份的波段区间可能是2800±10%的幅度。调整的压力可能更多的来自于部分股票过高的估值压力导致的价值回归需要和4、5月份限售股解禁高峰期的来临。 我们认为支持A股的牛市基础并未改变,3、4月份密切关注上市公司公布的年报业绩增长是否符合预期,若整体业绩增长在25%-30%之间,则箱底区域(2500-2600)可以积极建仓,未来支持股市上涨的动力仍然来自于2007年的业绩增长预期和即将逐步入市的新基金、保险资金新增投资额以及新增的QIFF额度,而调整的压力可能更多的来自于部分股票过高的估值压力导致的价值回归需要和4、5月份限售股解禁高峰期的来临。投资机会方面3月建议投资者重点关注3G、资产注入等题材的挖掘,业绩方面可关注有估值优势的行业,如:工程机械、有色金属、电力、钢铁、汽车和煤炭。 百联股份、友谊股份、第一食品、中国人寿、中国联通、中兴通讯、天津港、大秦铁路、上海汽车、许继电器、特变电工、宝钢股份、马钢股份、包钢股份、国电电力、长江电力、东北电气、兰花科创、国阳新能。

东莞证券 阶段性调整正在进行 3 月份市场在小非解禁等因素的作用下,扩容压力加大,从技术面看上证指数月K 线已经连续7 个月收出红盘,3 月份收阴的概率较大。阶段性调整更有可能持续并且进一步放大调整幅度,突破在本轮牛市中最大的调整跌幅只有15%的界限。 我们建议在操作上3 月份投资者依旧保持偏空的谨慎态度,主要是控制仓位增持现金以面对目前的复杂局面。重仓的投资者先乘反弹减轻仓位,最好在半仓或以下,特别是前期炒作的题材股要坚决减持,轻仓的投资者在消息面更有利或者大盘累积跌幅加大时再适当的短线介入。 ———

广发证券 ——— 我们认为,指标股短期有调整的压力,但支持市场继续走好的短期因素也有很多。在热点扩散,以个股投资为主的时期,大盘指数显得有点微不足道。在充分地估计了利空利好因素影响下,我们判断,3月行情可能进入箱体整理,箱体空间在2500-3200点之间,虽然整体上升的空间有限,但个股的机会却明显增多。 根据我们对于3月行情的初步判断,我们认为,3月的行情是个股机会较多的一个时期,是一个投资主题多元化更明显的时期。我们提出了三条主线的投资思路,但我们更侧重于高速成长及具有明确资产注入的公司。一方面,高速成长能降低高PE的风险,更低的PEG值使得我们投资更具有安全边际。同时,资产注入将成为2007反复炒做的题材,其中个股机会较多但却难以准确把握,我们更倾向于把握明确注入机会的上市公司,如在股改中有承诺的公司。 中集、通化东宝、太阳纸业、瑞贝卡、吉恩镍业。

国金证券 稳健配置,进取“两会” 由于目前市场估值仍处于历史偏高位置,再考虑到外汇投资公司、加息、股指期货等不确定性都需要进一步明朗,因此,我们认为市场短期上升空间有限,对于即将公布的2006 年年报数据和2007 年一季度的季报,我们认为会超出市场预期,宏观经济的快速增长和上市公司业绩的上升可望部分缓解投资者对估值的担忧;而人民币的加快升值仍将为市场输入新的流动性,居民金融资产结构的调整也会在流动性总量不变的情况下为市场带来新的增量资金,因此,我们对中长期的市场行情仍然保持谨慎乐观态度,市场虽然在震荡,但是我们相信其底部是在不断抬高的,我们延续前期对市场的判断:市场仍将处于震荡期,近期内交易性利润可能将成为最主要的超额收益来源。 在目前估值水平迅速提高的过程中,配置风格应趋于稳健,防范市场短期内估值过高的风险,但在配置风格调整的同时,继续建议将消费品、消费性服务业、生产性服务业作为战略性配置方向。从进取性角度出发,我们推荐投资者重点配置医药行业和节能行业。 ———

国元证券 ——— 我们对3、4月份市场保持谨慎,我们认为3、4月份市场仍将处于震荡之中。虽然我们对3、4月份市场保持谨慎,但我们仍维持《2007年投资策略报告》的观点,对A股市场中长期走势保持乐观。企业赢利增长以及人民币加速升值是看好未来市场的主要理由,而整体上市、并购重组成为推动市场上行的另一动力。 我们认为3、4月份的投资机会主要在于:一、年报和2007年一季度季报预期增长的行业和公司。如电子元器件、信息设备、轻工制造、房地产、餐饮旅游、机械设备、医药生物等行业2007年动态估值将回落到相对合理的估值水平上;二、具有整体上市和资产注入预期的公司;三、3G通讯行业以及高技术产业和生物产业。 ———

机构名称 主题 市场判断摘要 整体策略及关注行业 关注股票

华泰证券 ——— 总体而言,目前A股的整体定价水平已经不低,在充分反映未来业绩增长预期的同时,也较H股全面溢价,这种现象与2006年初的状态已经截然不同。从宏观形势看,信贷居高,投资反弹将使得紧缩的经济政策没有悬念。从3月份的情况看,短时间内股票市场的流动性尚难受到实质性的影响,但考虑到每年两会期间行情的动荡惯例,以及4、5月份将是非流通股解禁的高峰期,市场的宽幅震荡难免。 操作中建议保持谨慎,防御策略为上,行业方面建议重点关注煤炭、机械以及公路等行业。 西山煤电、大同煤业、兖州煤业、山东高速、皖通高速。

平安证券 高位振荡,攻守兼顾 我们认为3 月份A 股市场整体的运行格局,延续前期的高位震荡行情的可能性较大。具体而言,我们认为政策面方面可能出现的变化,以及投资者预期的改变,使得上证指数在下阶段再度下探到2600 点的可能性仍然存在。但从估值的角度分析,我们认为2600点下方,将有望成为那些希望把握短期市场波动机会投资者选择加仓的机会所在。 在策略选择方面,我们认为在2 月份策略报告中主张的 “不追涨、不杀跌,逢低介入,波段操作”的操作策略,在3 月份仍然值得投资者坚持。同时,在品种选择上,我们建议投资者重点配置那些既有成长性,又有估值优势的“攻守兼备”品种,如有色金属和石化行业中的新材料类个股。同时,在年报披露高峰期,预期围绕年报所展开的“寻宝游戏”,也将成为3 月份市场的焦点。另外,我们在2 月份报告中所分析的“资产注入”题材,同样值得投资者继续关注。 ———

齐鲁证券 单边上升结束,震荡日趋加剧 从估值来看,虽然我们认为牛市中泡沫的存在应是一种常态,但单纯从市盈率的角度看,我们的市场的确不再有很大的优势,会对投资者造成较大的心理压力。居民储蓄存款增速的下降和活期储蓄的增速加快,给人一个明显的信号就是,资金持续流向股市,行情资金的推动性质仍然明显。在整个资产重估行情告一段落后,重组股将成为未来一段时间市场的主流。 3月份,我们看好的板块和投资主题有人民币升值受益板块、电力行业、3G 板块、自主创新与独特的商业模式及品牌优势板块。尤其是电力板块,随着供求关系的根本好转,行业有望迎来快速增长。 华能国际、漳泽电力、山东黄金、南山铝业、轻纺城、高鸿股份、曙光股份。

上海证券 关注成长故事,寻求安全边际 我们认为,3 月份上证综合指数将主要维持在3000 点下方运行,一方面消化半年多来的获利浮筹,消除市场的高位恐慌心态。另一方面也需要等待更为明确的政策信号和业绩信号。所以,我们预计3 月份A 股市场将展开宽幅震荡格局,上证综合指数的大致运行空间在2600 点~3000 点,期间系统性的宽幅震荡和个股的活跃表现将同时并行。 在行业投资策略方面,3 月份我们建议关注业绩增长出现拐点的能源类行业,如煤炭、电力等行业,重点关注农产品及相关行业的盈利能力提升动力,受益国际农产品价格的回升,农林牧副渔行业的盈利水平也出现回升,相关上游行业的需求也同步增加,如种子、农药、化肥等行业。此外,建议继续关注电器元器件、3G 概念及通讯等高科技行业,受原材料价格回落,及网络建设需求增加等因素的刺激,这些行业的前景被看好,且2006 年以来股价涨幅还没有达到合理位置。 上海汽车、大同煤业、大秦铁路、南山铝业、北大荒、赣粤高速、中兴通讯、通威股份、中青旅和哈高科。

(A股)

上海证券 内生增长仍将推动中小板延续上升趋势 从基本面看,2007 年中小板的快速扩容将保持一种常态,吸引更多的符合条件的民营企业特别是一些细分子行业的龙头公司在中小板完成上市将出现加速趋势。长期来看,这将导致整个市场的规模继续快速扩张,中小企业的稀缺性将得到缓解,有利于公司估值的进一步合理,此外中小板快速的扩容带来了新的优质资产,使得中小板的成长性优势更为突出。中小板市场已经形成中期上升趋势,整体将处于盘旋的上升态势,虽然节奏可能与1、2 月的急速突破有所区别,但其日线运行的惊人细节显示了资金对其的青睐和关注。 节后市场大幅震荡,区别于2006 年度的单边上升特征已经初步显现。这种震荡的背静下,选择具有成长保障的目标公司将是战胜市场的重要武器,而中小企业板就是集中了这批公司的重要场所。所以我们维持中小板在战略上谨慎看多态度;在战术上一方面寻求适当的布局机会,另一方面寻找业绩能够持续保持稳定增长的潜力品种。所以我们认为内生增长将持续推动中小板的上升。 中期角度:丽江旅游、横店东磁、大族激光;短线:栋梁新材、万丰奥威、东方海洋。

(中小板)

中金公司 分散投资 展望未来,国内股市基本面和低利率环境不会出现大的变化,各个行业和公司都将全面受益于宏观经济快速增长,蓝筹股长期向上和个股普涨的趋势并不会出现改变。而资产重组长期趋势化将提升市场整体的资产质量以及估值水平。 由于投资者很难提前获知或准确辨认出资产重组的相关信息,集中投资风险较大,尽可能的分散化投资将使得投资者分享到资产重组带来的投资机会。投资于全市场综合指数(例如新富A 全指),或者沪深300 指数(考虑到资产配置的可操作性)都是不错的方式。资产配置方面,我们维持2007 年策略报告中的投资建议。3 月份需要做出微调的是:加大机械装备制造企业的配置权重,其周期性滞后于大宗商品,2007 年1 季度业绩可能出现超预期增长;对于银行股,我们建议将配置重点从小银行转换到大银行和质量好的中小银行;近期油价回落可能性较大,也提供了买入航空股的较好机会。 招商银行、金地集团、龙溪股份、大族激光、大秦铁路、上海机场、深圳机场、中国国航、中远航运、江西长运、中兴通讯、广州友谊、福耀玻璃、威孚高科、长江电力、宝钢股份、鞍钢股份、武钢股份、太钢不锈、山东黄金、华泰股份、晨鸣纸业、澄星股份、盐湖钾肥。

中信证券 资产注入,市场换装新的引擎 近期股市特征与去年6 月份的市场惊人相似,均表现为指数波动加剧、交易量逐级放大和出现无征兆的快速下跌。我们认为这两个时段的市场具有相似的运行机理,即都表现为市场驱动因素发生重大转换。去年6月份以后正好处于市场推动因素从股改推动向业绩推动(三季度业绩的爆发性好转)转换,而当前市场推动因素则处于从内涵业绩增长向外延业绩增长(主要体现为资产注入)的转换,这导致了市场在过渡期特有的波动性特征。 在结合资产注入主题投资与自下而上择时配置方法之后,我们建议投资者近期超配机械、汽车、钢铁、电力、有色金属和石油化工六个板块。本期投资组合的构建也同样遵循该原则。 宝钢股份、长江电力、大秦铁路、中国石化、三一重工、中国重汽、上海机电、中青旅、上实医药、中金黄金。

(表格整理:天相投顾)