|

●传媒业正步入产业盛宴。经济的高速发展和人均GDP的增长推动着传媒业的蓬勃发展,预计2006年传媒业的增长率将超过12%。从子行业看,互联网、数字电视、新兴媒体及分众广告正处于高速发展的轨道上。

●由于受限于传媒业上市政策的严苛,并购重组将是产业资本进入资本市场的基本途径。2007年将有更多的公司通过重组进入传媒业。

●奥运对传媒的推动主要表现为:奥运会的眼球效应对于广告的收入具有很大的推动作用;对于有线电视运营商来说,奥运会为其发展数字电视、开展多业务,提供了一个很好的机会。

□中信证券 张兵

中国传媒产业与中国经济发展具有密切的正相关关系,经济的高速发展和人均GDP的增长推动着传媒业的蓬勃发展。互联网、数字电视、新兴媒体及分众广告正处于高速发展的轨道上,这些子行业将成为2007年投资价值的核心载体。

传媒业正步入产业盛宴

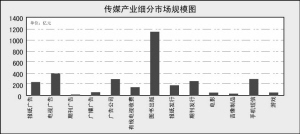

2005年中国传媒产业总产值约为3205亿元,约比2004年上升11.9%,占全国国内生产总值1.75%,占第三产业增加值4.37%。预计2006年传媒业的增长率将超过12%。

我国人均国民生产总值已经超过一千美元,发达地区和一些特大型城市的人均GDP则接近或超过五千美元,离国际经验数据显示的传媒业大发展的门槛(9000 美元)也并不遥远,未来数十年内,传媒产业将逐步步入一个大发展的黄金时期,产业资本的盛宴并不遥远。

在媒体产业蛋糕不断壮大的同时,其内部结构依旧是有衰退有高速增长。以数字电视、互联网、分众广告为代表的新媒体不断涌现出新的商业模式,处于高速发展的轨道,而一些传统媒体产业如以报业为代表的平面媒体则增长乏力。

广告业处于高速增长轨道

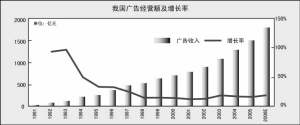

历史数据回归分析表明,我国广告业的增长变化与GDP增长率的相关系数为0.709,确定系数为0.503,这表明中国广告业增长变化的50%是因为GDP增长变化而产生的,宏观经济增长环境是广告业的基础,中国的宏观经济将是支持广告业以较高速度增长的基本经济环境。

从广告业的经营媒介看,传统的电视、报纸、新兴的互联网等是广告的主要媒介。由于以互联网为代表的新兴媒体的冲击,传统的平面广告媒介增长率有所下滑。

据CEIC的数据,2004年我国电视台广告收入291.54亿元,同比增长14%,2005年电视台广告收入355.29亿元,同比增长率达到22%。从近几年的复合增长率看,其在同其他媒介的竞争中依旧显示了其在广告领域的强势地位。

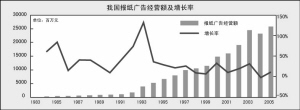

报纸的广告经营额自2004以来其增长率明显下降,2004年报纸业广告经营额230.72亿元,同比下滑了5%,2005年报纸业广告经营额256.04亿元,同比增长11%。从报业广告的结构看,都市类报纸和时尚消费类报纸的广告取得了高于其它子类的增长率。

展望未来几年,广告业将继续保持较高的增长速度,未来几年行业的年增长率将在15%左右。2008年的奥运会对于2007和2008年的广告将有明显的促进作用,广告整个行业值得看好,具备较好的投资价值,看好除平面媒体外的其他媒介子行业的投资价值。

数字电视迎来成长壮大期

数字电视是电视产业未来的发展方向,其带动的产业链市场规模非常庞大,普遍预期数字电视产业成熟后,其带动的产业链条规模过千亿元。

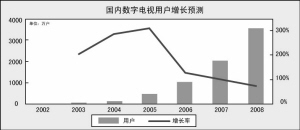

2002年中国的数字电视收视用户为9万户,2003年为27.6万户,2004年为106.7万户,2005年为439.3万户,数字电视用户处在快速增长轨道上。

2004年全国约有49个城市地区53张网络开始推广数字电视,在政府推动整体转换模式和市场自发产生的付费电视需求对数字电视产业推动下,2005年数字电视用户达到439万户,比2004年增长了333万用户。

2006年数字电视产业推广力度比2005年明显加大,预计产业用户数将超过一千万,产业初具规模,以提高收视费为核心的盈利模式逐步形成,内容供应逐步形成体系,数字电视发展的产业格局基本奠定。预计2008年将达到3500万户,2008年数字电视相对有线电视总用户的渗透率为25%。

如果说2006年奠定了数字电视产业发展的基本格局,那么,2007年将是数字电视成长壮大期,数字电视相关上市公司也将进入收入和盈利收获期。

关注重组和奥运效应

传媒业产业资本的快速增长,资本市场无疑将是其资本的一个重要归向。由于受限于传媒业上市政策的严苛,并购重组将是这些产业资本进入资本市场的基本途径,预计2007年将有更多的公司通过重组进入传媒业,并购重组产生的投资机会将贯穿于2007年全年,并成为超额投资收益的重要来源。

此外,奥运效应将逐步反映到公司价格增长之上。2007年,奥运预期将是公司价格增长的一个重要推动力。奥运对传媒的推动主要表现为:其一,奥运会的眼球效应对于广告的收入具有很大的推动作用;其二,对于有线电视运营商来说,奥运会为其发展数字电视、开展多业务,提供了一个很好的机会。

本版制图均为郭晨凯