|

近年来,市场绩效在全球证券市场竞争环境中的重要性日益凸现,绩效高成为决定证券交易所竞争力和市场地位的关键因素。对投资者和基金管理者而言,投资于市场绩效高的市场可以获得附加的额外价值。正因如此,海外各交易所都高度重视并努力改善市场绩效。

在国内,长期以来市场绩效没有得到足够重视,原因之一是我国证券市场发展前期处于粗放式经营阶段,提高市场绩效并不是主要任务。在此阶段,对市场绩效的关注主要停留在理论研究阶段。另一个原因是,相对于海外市场,我国股票的上市地选择自由度较小,深沪交易所都缺少提高市场绩效的竞争压力。

在国外,大多数股票交易所都会定期发布市场绩效报告或披露相关指标,对市场运行质量进行评估和比较。一般认为,相关信息的发布有助于提高各市场在订单成交价格和执行速度方面的透明度,促进市场间竞争。以美国为例,2005年颁布的“全国市场体系条例”(Regulation NMS,条例NMS)中规则605要求各市场每月披露有关订单执行情况的标准化统计信息,所有的交易市场必须提交统一的“市场绩效报告”,包括价差、各类订单数量、订单的执行情况等内容。

2005年以来中国证券市场进入了一个新的发展阶段:(1)中国证券市场已走过“粗放式”发展阶段,全面提高市场绩效正成为新的发展主题,其中提高市场自身的运行效率是重要环节;(2)机构投资者队伍不断扩大,相比较于个人投资者,他们对市场绩效有更为突出和明确的要求;(3)海外交易所、国内银行间市场与国内大型券商开发的交易系统,都给交易所带来了竞争压力。

本《股票市场绩效报告》发布意义在于以下五个方面:(1)提供投资决策参考,有利于投资者选择交易时机、降低交易成本和提高投资收益;(2)提供上市公司融资的决策参考,有利于筹资公司选择融资时机、降低融资成本以提升公司价值;(3)提供市场绩效改进的决策参考,有利于监管机构通过宏观市场制度和微观交易制度的改进提升交易所的核心竞争力;(4)提供市场监管的依据,有利于创造良好的交易环境、保护投资者权益;(5)提供金融创新的决策参考,有利于证券市场长期健康发展。

一、市场绩效的度量

目前为止,理论界和实务界尚未就市场绩效的度量指标形成共识。一般认为,市场绩效可从流动性、稳定性、有效性、透明性、公平性和可靠性六个方面进行度量。由于后面三种特性(透明性、公平性和可靠性)很难用量化指标进行分析,因此对市场绩效的客观度量一般采用前三性:流动性、稳定性、有效性。除了流动性、稳定性和有效性之外,订单执行质量反映了市场是否能够给投资者提供快速和低成本的服务,也代表了市场绩效的一个层面。因此,兼顾客观性和易于使用者理解,本报告主要从流动性、稳定性、有效性和订单执行质量四个维度来考察市场绩效。

(一)流动性

流动性一般是指市场完成交易且不造成大幅价格变化的能力。流动性良好的市场可以降低流动性风险和交易成本,对投资者更具吸引力。因此,流动性是度量市场绩效的主要指标。

但是,目前不存在一个公认的、没有争议的流动性指标,通常从以下四个维度来衡量市场流动性:宽度、深度、即时性和弹性。对投资者来说,流动性的高低表现为在一定时间内完成交易所需的成本。因此,交易成本既是流动性的直接衡量指标,又是衡量市场绩效的主要标准。

本报告综合国内外理论和实践,选取冲击成本指数和流动性指数作为度量流动性的核心指标,同时选取流动性的宽度和深度等作为辅助度量指标。

(二)波动性

波动性衡量了股票价格短期波动程度及市场调节失衡的能力,通常被定义为价格变化的频率和幅度。波动性越低,市场越稳定,可以在市场剧烈波动时提供一个连续、有序的市场。

股票价格波动有两种基本类型,即基本经济因素导致的价格波动和由噪音交易引起的价格波动。市场本身不可能降低由基本经济因素导致的价格波动,但是一个良好市场可以降低由噪音交易引起的价格波动,减少不必要风险,投资者可以在不大的价格波动下完成资产的流动,最终降低投资者的交易成本。

本报告采用了通用的三个指标,其中分时波动率度量一个较短交易区间内总的价格波动;超额波动率度量一个较短交易区间内因噪音交易引起的超额波动;而收益波动率是被用来衡量收益率波动的指标。

(三)有效性

有效性实际上是指“信息效率”,即市场上证券的交易价格充分、及时、准确地反映所有的相关信息。有效性表明与证券价格相关的信息能够立即融入证券价格,由于新信息随机到达,如果市场是有效的,则证券价格变化也应呈随机特征。

本报告采用市场效率系数来度量股票价格运动的有效性。市场效率系数等于1时,价格运动是随机游走,表明市场有效;偏离1越远,市场效率程度越低。

(四)订单执行质量

由于价差、交易成本已经在流动性指标体现,本报告选取了若干反映订单执行质量的指标,包括订单执行比例、最优报价执行比例、单一价格执行比例和订单执行时间四个核心指标,同时也包含了反映订单执行质量的其它统计指标。

二、市场绩效指标体系

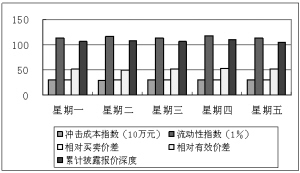

报告以2002年至2006年深交所全部上市股票为计算样本,对所有股票计算期内每日每笔订单达到时的买卖订单队列进行了重演,并在此基础上计算有关指标。

其中,按照公司规模、机构持股比例和股价对股票进行分类比较,其标准如下:(1)公司规模分类是根据年末股票流通市值平均分成三组;(2)按机构持股(占流通股)比例2006年月度平均值分为三组,小于5%为低机构持股比例组,大于等于5%并且小于30%为中机构持股比例组,大于等于30%为高机构持股比例组;(3)以2006年全年平均股价为标准,将深市A股股票按25%、50%和25%的比例分成低价股、中价股和高价股三组。

选择指标的含义与计算说明如下:

表1 指标计算说明

注:冲击成本指数、相对买卖价差、相对有效价差、分时波动率、超额波动率、收益波动率以基点为度量单位。一个基点为一万分之一(0.01%)。

三、市场绩效计算结果

(一)流动性

1.冲击成本指数和流动性指数

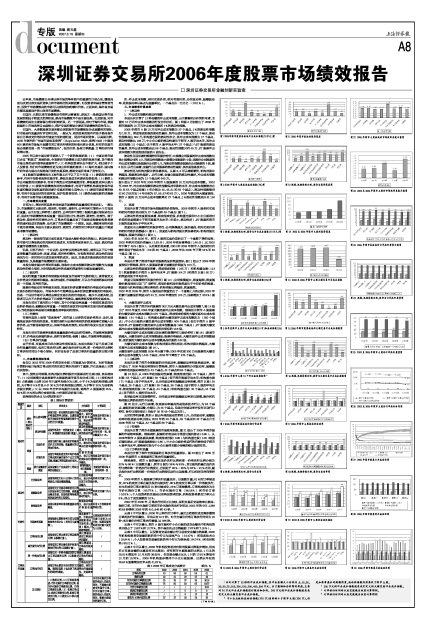

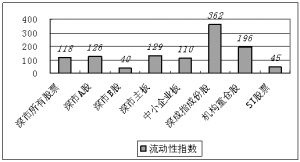

本报告共计算了12种金额的冲击成本指数,出于篇幅和分析简明考虑,主要对10万元冲击成本指数进行报告和分析。图1和图2分别给出了2006年深市股票的10万元冲击成本指数和1%的流动性指数。

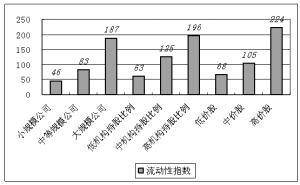

2006年深市A股10万元冲击成本指数为27个基点,1%的流动性指数为126万。深成指成份股的流动性最好,其冲击成本指数仅为12个基点,流动性指数高达362万;机构重仓股的流动性次之,其冲击成本指数为17个基点,流动性指数达196万;中小企业板的流动性要优于深市A股平均水平,其冲击成本指数(21个基点)优于深市A股平均水平(27个基点)2;ST股票的流动性最差,其冲击成本指数高达58个基点,流动性指数只有45万,ST股票冲击成本指数为深成指成份股的5倍左右。

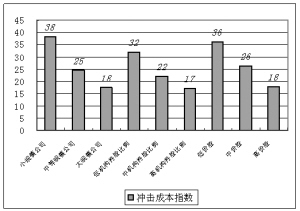

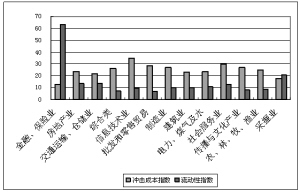

流动性呈现显著的规模特征和股价特征:大规模公司股票的冲击成本指数仅是小规模公司的1/2,而流动性指数是小规模公司股票的4倍;高股价公司股票的冲击成本指数仅是低股价公司的1/2,而流动性指数是低股价公司股票的3倍。图6显示,以行业来看,金融行业公司股票的流动性最好,其次是信息技术业。

流动性还与机构持股比例显著相关。从图3、4可以清晰看到,机构持股比例越高,股票流动性越好。从行业看,金融业股票的流动性最好,冲击成本指数和流动性指数分别为12个基点和640万。

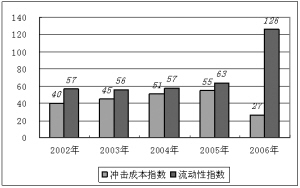

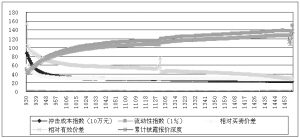

图5给出了2002年至2006年深市A股股票的10万元冲击成本指数。2002至2005年,冲击成本指数和流动性指数保持平稳的水平,冲击成本指数维持在40至55个基点范围(4年分别为40、45、51和55个基点),流动性指数维持在60万元左右(4年分别为57、56、57和63万)。2006年流动性大幅度提高,深市A股的10万元冲击成本指数降至27个基点,1%流动性指数则升至126万。

2.宽度

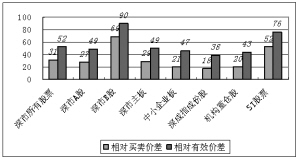

本报告计算了深圳市场全部股票的价差指标。2006年深市A股相对买卖和相对有效价差分别为27个基点和49个基点(图7)。

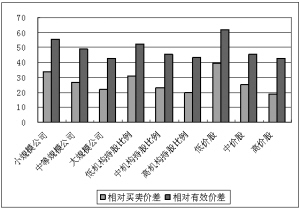

从流动性的宽度层面来看,深成指成份股、机构重仓股和中小企业板相对价差的宽度都要小于深市股票平均水平(价差小,流动性好),ST股票和深市B股的宽度则大于平均水平。

宽度显示出规模特征和股价特征:公司规模越大、股价越高,相对买卖价差和相对有效价差都越小(图8)。宽度还与机构持股比例显著相关:机构持股比例越高,股票价差越小(图8)。

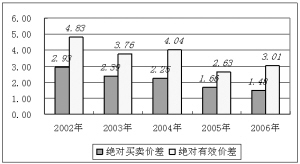

2002年至2005年,深市A股的买卖价差经历了一个逐渐下降的过程:2002年绝对买卖价差最大(2.93分),2006年则显著降低(1.48分),比2002年下降了49%(图9)。从有效价差来看,2004和2005年深市A股的相对有效价差处于较高水平(59和60个基点),2006年比2005年下降18%至49个基点(图10)。

3.深度

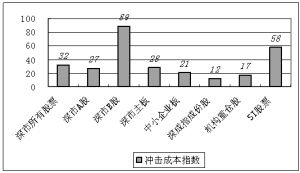

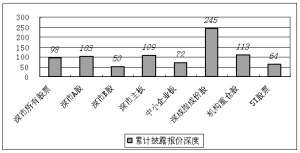

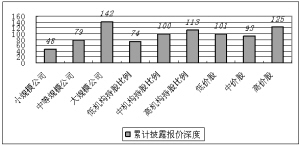

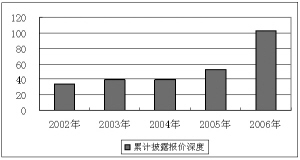

本报告计算了深圳市场所有股票的报价深度指标。图11给出了2006年深度指标计算结果,深市A股股票的累计披露报价深度为103万。

从流动性的深度层面来看,深成指成份股(245万)和机构重仓股(113万)深度都要优于深市A股平均水平,ST股票(64万)和深市B股(50万)的深度则低于平均水平。

深度呈现规模特征和股价特征(图12):公司规模越大,深度越深;深度随股价提高则是呈现“U”型特征,即低价股和高价股深度优于中间价格的股票。深度还与机构持股比例显著相关:机构持股比例越高,深度越深。

2002年至2005年,深市A股的报价深度经历了一个逐渐上升的过程,2002年的累计披露报价深度只有34万,2006年增加到103万,显著增加了203%(图13)。

4.大额交易冲击成本

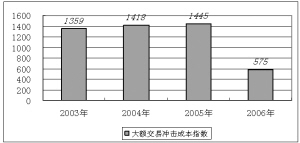

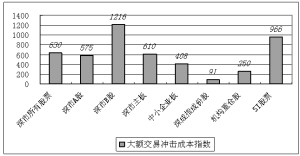

本报告计算了深市所有股票的300万元大额交易冲击成本指数4。图14给出了2002年度至2006年度大额交易冲击成本指数,结果显示深市A股股票的大额交易冲击成本指数为575个基点。深成指成份股的大额交易冲击成本指数最低(91个基点);机构重仓股的大额交易冲击成本指数次之(250个基点);中小企业板的大额交易冲击成本指数(408个基点)也优于深市A股平均水平;ST股票的大额交易冲击成本指数最高(966个基点),ST股票大额交易冲击成本指数是深成指成份股相应指标的10.6倍。

大额交易冲击成本指数呈现显著的规模特征与股价特征(图16):流通市值越大,大额交易冲击成本指数越低;股票价格越高,大额交易冲击成本指数越低,低价股的大额交易冲击成本指数是高价股的2.62倍。

大额交易冲击成本指数与机构持股比例负相关:机构持股比例越高,大额交易冲击成本指数越低(图16)。

大额交易冲击成本指数2006年大幅下降:2005年买卖300万元股票的大额交易冲击成本指数为1445个基点,2006年下降到了575个基点。

(二)波动性

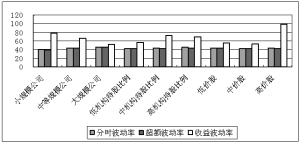

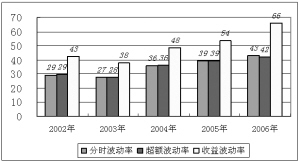

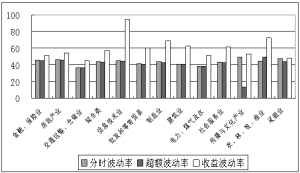

本报告计算了深市全部股票的分时波动率、超额波动率和收益波动率。图17给出了2006年波动率指标计算结果,深市A股股票的分时波动率、超额波动率和收益波动率依次为43个基点、42个基点和66个基点。

图18显示,从2006年收益波动性来看,深成指成份股(47个基点)、深市B股(55个基点)、ST股票(58个基点)低于深市股票平均水平;机构重仓股(71个基点)高于平均水平。从分时波动率和超额波动率来看,深市B股(26个基点、25个基点)、ST股票(38个基点、38个基点)低于深市A股的平均水平;深成指成份股(45个基点、44个基点)和机构重仓股(45个基点、44个基点)高于深市A股的平均水平。

收益波动率呈现规模特征。分时波动率和超额波动率则与规模、股价和机构持股比例的相关性不显著。

图20显示,从行业来看,收益波动率最高的是信息技术行业,为94个基点,最低的是交通运输、仓储业,为45个基点。但是分时波动率并没有呈现行业特征,各行业指标接近(均处于35至49个基点之间)。

从时间序列来看,深圳A股近年来的波动性稍有上升。分时波动率、超额波动率和收益波动率分别从2002年的29个基点、29个基点和43个基点升至2006年的43个基点、42个基点和66个基点。

(三)有效性

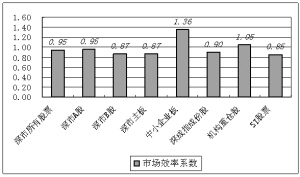

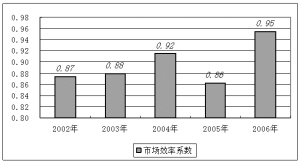

本报告计算了深市全部股票的市场效率系数。图21给出了2006年深市股票的市场效率系数。结果表明,股票的价格运动非常接近随机游走(0.95)。从2006年深市A股各板块来看,深成指成份股(0.90)与机构重仓股(1.05)较接近随机游走,ST股票偏离较远(0.85)。中小企业板价格运行的有效性低于深市A股平均水平,该结果可能与中小企业板样本数少导致的统计偏差有关。

(四)订单执行质量

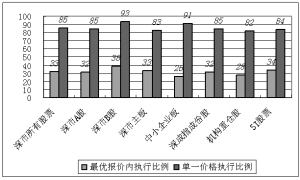

本报告计算了深市全部股票的订单执行质量指标。图23给出了2005至2006年度深市A股股票的订单执行质量指标。

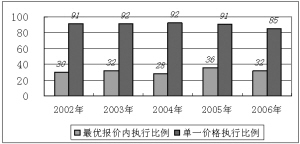

结果表明,深市A股的最优报价执行比例和单一价格执行比例分别为32%与85%(以股数计量),深市B股为38%与93%。其它板块的最优报价执行比例和单一价格执行比例接近,分别处于26%~38%与82%~91%之间。最优报价执行比例和单一价格执行比例指标没有出现规模、行业和时间序列等特征。

2006年深市A股股票订单执行质量良好,以股数计量,61%的订单被成交,32%的成交订单在最优报价内被执行,85%的成交订单以单一价格被执行,30%的成交订单在提交后10秒内被成交,29%订单被撤单。订单构成依次为非市价化限价订单(63.77%)、市价化限价订单(36.19%)和市价订单(0.03%);个人投资者的交易远比机构投资者活跃,机构投资者提交订单只占6%,但占了成交股数的10%。

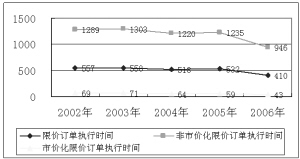

2002年至2006年,订单执行时间正在加快,说明交易所交易效率在提高:限价订单、非市价化限价订单和市价化限价的执行时间从2002年的557、1289和69秒降到2006年的410、946和43秒。5

从表3中可以看出,2006年三种市价订单中,最优五档即时成交剩余撤销订单的执行时间最快,平均只有0.17秒;对手方最优价格订单执行时间为16秒;本方最优价格订单执行最慢,达386秒。

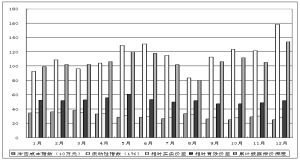

从表4中可以看出,深市A股主板和中小企业板的成交金额当中机构投资者分别占了13.67%和12.72%,其中基金所占比例最重(7.97%和7.16%)。

从表5中可以看出,以投资者交易金额占行业总成交金额比例来看,2006年机构投资者交易最活跃的两个行业为房地产业(24.47%)和信息技术业(18.94%);个人投资者交易最活跃的两个行业为综合类(94.74%)和农林牧渔(90.21%)。

从表6中可以看出,2006年机构投资者持有深市股票比例逐步增加,但其所占交易金额的比重没有同比增加:持有深市主板股票的比例从1月末的25.91%增加至12月末的38.89%,但交易金额占比从1月的17.91%降低至12月的15.76%。2006年机构逐步增持中小企业板股票,比例从年初的26.64%逐渐增加至年末的41.67%。

表2 2006年订单成交分类统计 单位:%

(下转A9版)

1 本文计算了12档的冲击成本指数,其冲击金额大小分别为:5,10,20,30,50,75,100,200,150,300,400,500万元。出于篇幅和分析简明考虑,主要对10万元冲击成本指数进行报告和分析。300万元的冲击成本指数就是我们定义的大额交易冲击成本指数。

2 中小企业板的流动性指数(110万)虽然略小于深市A股(126万),但是如果考虑公司规模因素,流动性指数仍然要优于深市A股。

3 300万元的冲击成本指数就是我们定义的大额交易冲击成本指数。

4 订单执行时间均以成交股数为权重计算得到。

5 订单执行时间均以成交股数为权重计算得到