|

●以整体上市为基本模式的资产注入将会在全流通后成为并购重组市场上最为闪亮的主线,同时以“保壳”为目标的资产重组仍将此起彼伏,证券市场上资产重组将呈现出明显的主动性特征。

●对于并购带来的机会,应该从行业特征等方面来把握。钢铁、水泥、机械、商业等行业将是并购的重要领域。而航天军工行业将是未来整体上市的主战场。

□银河证券 鞠厚林

全流通后证券市场的基本制度将发生转折性变化,在此影响下,市场主体的价值取向和利益驱动也将发生深刻的变化。钢铁、水泥、机械、商业4大行业将成为未来并购的主战场,而航天军工行业将是未来整体上市的重点领域。

全流通对并购重组的影响

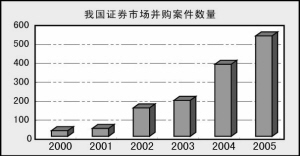

国内企业的并购重组起步较晚,作为并购重组主战场的证券市场,2001年以前并购的数量每年不超过50件,2002年以来发展加快,2005年并购的案件数量已经达500件左右,涉及金额超过600亿元。

随着2006年6月19日G三一有限售条件的1093.69万股流通股上市,中国股市迎来了崭新的全流通时代。从上市公司并购重组的角度看,流通性的获得和同股同价这两大转变,将改变市场主体的价值取向和行为模式,从而使并购市场产生深层次的变化。

为了支持全流通时代下的并购重组,管理层于2006年8月颁布了最新修订的《上市公司收购管理办法》。新的《管理办法》降低了并购重组的操作难度,有利于全流通环境下并购重组的健康发展。

未来并购市场的新格局

全流通有助于推动证券市场的并购活动,无论是产业并购还是财务并购,都将在全流通后得到稳步的良性发展。

———产业并购将兴起,财务并购加快发展

我国产业并购的内在动力主要来自于以下几个方面:

一是部分工业产业接近饱和状态,产业结构必须进行调整。这是我国并购市场发展的基本动力。这种情况下产生的并购主要是以横向并购和纵向并购为主,在钢铁、水泥和机械制造行业比较明显。

二是在服务领域,快速发展的一些行业如金融业、商业连锁等,由于市场容量快速增长,市场份额是决定企业发展前景的主要因素,因此,通过横向并购迅速占领市场成为最优选择。

三是一些实力雄厚的企业,出于由于本行业增长空间有限,可能会通过混合并购进入新的领域,实行多元化经营,成为战略投资者。这样,一方面可以提高总收益,另一方面还可以降低单一经营所面临的风险,有利于公司的长期稳定增长。

对财务并购而言,由于全流通提供了按市场价格退出的有效机制,证券市场上财务并购的积极性将大大的提升,预计将会呈现较快的发展势头。同时,由于股份的价格与股东的利益直接相关,以及收购成本提高的原因,预计恶意收购将明显减少。

———协议收购仍将是主要方式,要约收购和举牌收购将增多

全流通之后,流通股与非流通股定价的统一,使得场外按成本价低价协议收购的途径被堵死,协议收购的价格优势不复存在。但目前上市公司原非流通股东平均持股比例仍为50%左右,如果主要股东没有出售股份的意愿,收购方仍然很难达到控股的目的。因此,在一定时期内,协议收购主要股东的股份仍将是获取上市公司控股权的最直接的方式,也是最主要途径,其主流地位不会有明显的改变。

根据国外成熟市场的模式,协议收购一般采取“协议收购+大宗交易”的模式,即按照大宗交易的管理办法来协议收购流通股。在全流通时代,“协议收购+大宗交易”将成为协议收购的基本模式。

此外,部分要约收购将在全流通后的收购中得到较多的运用。预计经过一定时期的发展,要约收购有可能成为上市公司主流并购方式。

全流通后,协议收购的价格优势消失了,举牌收购的市场化优势开始显现,对那些股权集中度低,举牌收购的方式将使收购方具有更多的主动性,也更加快捷。而且随着流通股份的增加,收购方在市场上购买股份变得容易一些。因此,对于大股东持股比例在20%左右甚至更低的上市公司,举牌收购将是较为理想的选择。

未来重组市场的新格局

———整体上市将成为最大亮点

整体上市的实现模式主要有三种:定向增发模式、吸收上市模式和私有化模式,其中私有化模式是吸收上市模式的特殊形势。

近两年来,随着股改的推进和在全流通的预期下,一些上市公司已经开始了整体上市的步伐。从目前已经发生的案例看,定向增发收购集团资产是运用较多的整体上市模式,同时其它两种模式也有发生。

从未来的发展趋势看,在全流通后的3至5年内,国内的上市公司将要完成从分拆上市到整体上市的转换,因此整体上市和资产注入的发展将如火如荼,成为并购重组市场上的最大亮点。

在上述三种整体上市模式中,定向增发模式和吸收上市模式简单易行,涉及面较窄,主要是集团公司与子公司间及其股东间的协调问题,成功的概率较高,将成为我国证券市场整体上市的主要模式。

———保壳式重组仍将此起彼伏

全流通后,上市公司的壳资源对于大股东来讲有更大的价值,尤其是对大股东按月比例较高的公司来说更是如此。由于许多公司在股改后大股东的持股比例仍在60%左右或者更高,而从实际控制的角度看,随着市场的成熟,30%至40%的控股比例已经足以保证控制权。在这种情况下,大股东如果通过资产置换等方式成功保壳,不但保留了融资的能力,而且还能在市场上以较高的价格兑现收益。因此,在全流通的市场背景下,保壳式重组仍将此起彼伏。

把握并购重组带来的机会

从并购的角度看,应该主要关注行业的以下特征:

一是行业集中度,行业前10家公司市场占有率低于30%的行业属于集中度较低的行业,发生并购的可能性大。

二是行业供求关系,市场接近饱和或已经饱和,产能大于需求的行业,并购动力较强。

三是行业的规模效应,规模效应明显的并购动力较强。

四是资源及渠道的重要性,资源和渠道的重要性特别突出的,容易发生并购。

此外,还要考虑国家的产业政策、国际比较优势等因素。

根据以上要素,钢铁、水泥、机械、商业4大行业将成为未来并购的主战场。

而在以整体上市为代表的资产注入上,航天军工行业将是未来整体上市的重点领域。此外,钢铁、电力、交通运输领域也值得重点关注。

整体上市的三种模式

模式 内容 案例

定向 通过向集团公司定向增发全额收购集团公司资产实现整体上市 宝钢股份

增发 武钢股份等

模式

吸收 现A 股公司股票按一定比例置换成拟整体上市公司的股票,或拟上市的集团公司通过现金回购原A 股上市公司股票后,完成整体上市。 百联集团

上市 上港集团

模式

私有化 当集团公司和下属子公司均是上市公司时,集团公司通过回购方式将其下属子公司私有化。 中国石化

模式

近年重点并购行业

年度 重点并购领域

2003年 机械设备仪表、石油石化、医药生物和社会服务业

2004年 机械设备、电力煤气、综合类

2005年 石化、机械设备、食品饮料、电子、批发零售等行业

未来并购的重点行业

行业 理由

钢铁 集中度低;产能过剩;资源具有重要性;产业政策支持并购

行业

水泥 集中度低;规模效应明显,产业政策支持并购

行业

机械 集中度低;具有国际比较优势;有一定规模效应;产业政策支持并购

行业

商业 渠道具有特别的重要性;规模效应强;

零售