|

□第一创业 陈若劲

去年10月份,我们曾发表了一篇题为《审时度势,调整国债投资策略》的报告,文中指出在流动性利差、信用利差保持不变的情况下,税制改革后所得税率下降将降低国债的免税价值。时至今日,《中华人民共和国企业所得税法》(草案)在十届全国人大五次会议上通过已无悬念。

根据新所得税率,我们重新计算了所得税率调整后对各标准年期国债收益率的影响,并维持我们的观点。值得注意的是,市场经过自身调整,各期限国债收益率与金融债收益率利差已经在25%的新税率下基本找到新的平衡点。(详见附表)

运用市场分割理论,我们可以试图解释目前国债收益率曲线的期限结构特征。整个国债收益率曲线可以分为短期、中期、长期三个不同的市场,参与者主体、资金来源、考核机制等因素的差异决定了这三个市场各自的特征。

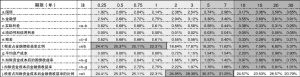

我们选取2007年3月2日国债登记公司公布的各期限国债与金融债的收益率数据,希望从实证的角度来检验市场分割理论在中国债券市场的有效性。

理论上,国债与金融债的利差由流动性利差、信用利差和税收利差三方面构成。因此实际利差= 流动性利差+信用利差+税收利差。我们在实际利差的基础上,剔除掉流动性利差与信用利差,得到各年期金融债与国债的税收利差。政策性金融债与国债之间的流动性利差与信用利差都很小,因此,我们设定各期限的流动性利差与信用利差值合在0bp-5bp 区间。

数据显示,税差与期限呈反比,期限越短越接近于现行的实际所得税率。这个现象正好说明短期市场是不考虑资金成本的,与我们前面分析的短期市场特征完全吻合。

我们考察了在扣除资金成本后,中长期国债与金融债的税差是否达到均衡。对同样的资金而言,毋庸置疑,买国债与买金融债的资金成本应该是统一的。

税差占扣除资金成本后金融债收益率的比例,实际上就是各期限金融债的实际所得税率。数据所示,这个比值分布在21%-30%的区间内,多数集中在25%左右,我们认为这个值与即将实施的新税率基本吻合,反映市场已经有预期并将国债收益率调整到一个合理的位置。