|

自今年以来,央行在短短两个半月内,通过公开市场、定向票据和两次上调存款准备金率各种手段从市场净回笼资金近万亿元。悄无声息中,市场过度宽松的资金状况正在发生变化。

净回笼量为去年同期2.2倍

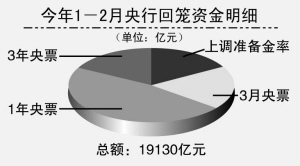

统计结果显示,截至本月15日,央行在47个交易日内已经累计从市场抽离资金1.91万亿元,扣除到期释放资金量,净回笼资金达9800亿元之多,相当于平均每个交易日从市场冲销208亿元资金量。这其中,央行通过公开市场累计净回笼资金6600亿元,两次上调0.5个百分点的存款准备金率回笼资金约3200亿元。

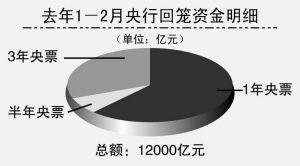

为控制银行体系内的流动性,央行通常会在一季度加大资金冲销力度。如去年同期央行共计净回笼资金量为4430亿元,占了全年近六成。但是与去年相比,目前央行净回笼资金量是去年的2.21倍,资金回笼力度空前加大。

从时间上看,除了2月份因春节因素央行进行净投放外,央行在1月份回笼资金量就已经达到了6900亿元。而在3月份,由于1、2月份银行信贷增速过快,央行资金回笼再度提速,在短短两周时间内,就已经净回笼资金5200亿元。

对冲深度加大

不仅仅是资金回笼量的加大,值得关注的是,通过多次上调存款准备金率和恢复三年央票发行,资金锁定期限得到有效延长,这使得央行对资金的锁定能力超过了往年,开始朝深度对冲方向发展。

数据显示,在这两个半月内,通过发行三年期央行票据和上调存款准备金率长期锁定的资金量就达到了6840亿元。其中,仅三年期央票的发行量就达到了3640亿元,相当于再度上调了约一个百分点的存款准备金率。

在各种资金回笼工具运用中,通过上述两项工具回笼的资金量占比达到了35.75%,发行一年央票回笼的资金量仅占47.15%。这与去年呈现明显的反差。在去年同期,资金回笼任务主要由一年期央票担当,其回笼资金量占比高达62.08%。

资金面会否发生逆转?

然而,仅就目前货币市场状况来看,近万亿元的资金净回笼,似乎并没使商业银行产生资金面“紧”的感觉。昨天,银行间回购市场加权平均利率水平达到1.4459%,较前上升2个基点,而这主要还是由周五新股申购产生的资金需求引发的。

那么近万亿量级的资金回笼会否令资金面出现逆转?业内人士认为,虽然短期资金价格没有反映资金面潜在的变化,但是对于如此巨量的回笼应该保持警惕。首先,这反映出今年央行进行货币政策调控的趋势,即大量通过流动性回笼控制信贷增长。此前,央行副行长吴晓灵曾表示,调控措施的最好办法就是收紧银行的流动性,让银行没钱可贷。因此,加大对流动性的回笼将成为央行今后一项重要任务,这意味着今年流动性必将总体趋紧。

二是,目前银行间资金宽松可能还有结构上的原因。由于市场预期加息,目前银行体系的资金大量向短端集结,原先是集中在一年以下央票,由于一年央票收益率上升,资金又大量投放在三个月央票和短期回购品种上,造成短期资金供给宽松。因此,对于流动性的宽松判断不能仅仅依据短期资金价格的变化。

事实上,从上周起随着央行加大票据发行量,央票发行收益率已经开始全线上扬,这本身从一个侧面反映出市场资金的宽裕度已经在发生细微变化,而这些变化迟早也将传导到短端的资金价格水平上。