5、报告期内公司现金流量构成情况、同比发生重大变动的情况、及与报告期净利润存在重大差异的原因说明。

6、公司主要控股公司及参股公司的经营情况及业绩分析

(二)对公司未来发展的展望

(三)执行新会计准则后,公司可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的的影响。

A、关于2007年1月1日新会计准则首次执行日现行会计准则和新准则股东权益的差异分析:

根据财政部2006年2月15日发布的财会[2006]3号《关于印发〈企业会计准则第1号—存货〉等38项具体准则的通知》的规定,公司应于2007年1月1日起执行新的会计准则。公司目前依据财政部新的企业会计准则规定已经辨别认定的2007年1月1日首次执行日现行会计准则与新准则的差异情况如下:

(1)、所得税

根据新企业会计准则,在首次执行日,公司应当停止采用应付税款法或纳税影响会计法,改按《企业会计准则第18号—所得税》规定的资产负债表债务法对所得税进行帐务处理。

本公司原采用应付税款法,根据新准则实行资产负债表债务法,由于应收款项计提坏账准备使得资产账面价值小于计税基础,产生递延所得税资产1,201,414.97元,应调整增加2007年1月1日的股东权益,其中少数股东应享有的权益为443,956.70元。

(2)少数股东权益

根据新企业会计准则《企业会计准则第30号—财务列报》的规定,合并资产负债表中少数股东权益应并入股东权益项下列示。

本公司2006年12月31日按现行会计准则和《企业会计制度》编制的合并会计报表中少数股东应享有的权益为183,476,284.87元,应调增2007年1月1日的股东权益。

B、执行新准则后可能发生的会计政策、会计估计变更及其对公司财务状况和经营成果的影响

(1)根据《企业会计准则第2号—长期股权投资》的规定,公司将现行政策下对子公司采用权益法核算变更为采用成本法核算,将减少母公司当期投资收益,但是不影响公司合并报表。

(2)根据《企业会计准则第2号—长期股权投资》及《企业会计准则第20号—企业合并》的规定,公司对外投资时,由于初始投资成本大于投资时享有被投资单位可辨认净资产公允价值的份额而产生的借方差额不再摊销,由此将对公司的损益产生影响。

(3)根据《企业会计准则第3号—投资性房地产》的规定,公司下属物业管理分公司对外出租的建筑物应作为投资性房地产核算,公司将采用成本模式进行后续计量,不影响公司利润及股东权益。

(4)根据《企业会计准则第18号—所得税》的规定,公司将现行的应付税款法变更为资产负债表债务法,将会影响公司当期的所得税费用,进而影响公司的当期利润和股东权益。

(5)根据《企业会计准则第22号—金融工具确认和计量》的规定,公司所持外运发展(600270)的法人股将于2007年11月2日结束限售期,公司将其转作“可供出售金融资产”,按照公允价值计量,公允价值和账面价值的差额调整资本公积,将会增加公司的股东权益。

6.2 主营业务分行业、产品情况表

6.3 主营业务分地区情况

6.4募集资金使用情况

□适用 √不适用

6.5 非募集资金项目情况

√适用 □不适用

6.6 董事会对会计师事务所“非标意见”的说明

□适用 √不适用

6.7 董事会本次利润分配或资本公积金转增股本预案

公司本报告期内盈利但未提出现金分配预案

□适用 √不适用

经北京京都会计师事务所有限责任公司审计,本公司2006年初未分配利润65,786,561.15元,2006年度实施2005年度的利润分配方案,支付现金股利39,338,000元,以前年度结余未分配利润26,448,561.15元;本年度实现净利润79,002,661.26元,按规定提取法定公积金13,005,116.03元,当期未分配利润65,997,545.23元,合计可供股东分配利润为92,446,106.38元。

经本公司第三届董事会第八次会议讨论决定,公司拟以2006年末23,140万总股本,向全体股东每10股派送1.70元(含税)股利,共计派送现金股利39,338,000元,剩余53,108,106.38元未分配利润留待以后年度分配。 2006年度不实施资本公积金转增股本。

§7 重要事项

7.1 收购资产

□适用 √不适用

7.2 出售资产

√适用 □不适用

股权受让方(香港)亚泰投资有限公司按协议支付股权转让款,截止报告披露日,剩余1,982.68万元将于2007年支付完毕。

7.3 重大担保

□适用 √不适用

7.4 重大关联交易

7.4.1 关联销售和采购

√适用 □不适用

单位:万元

7.4.2 关联债权债务往来

√适用 □不适用 单位:万元

其中:报告期内上市公司向控股股东及其子公司提供资金的发生额零元,余额为零元。

7.4.3 2005年末被占用资金的清欠进展情况

□适用 √不适用

2006年新增资金占用情况

□适用 √不适用

7.5 委托理财

□适用 √不适用

7.6承诺事项履行情况

√适用 □不适用

原非流通股股东在股权分置改革过程中做出的特殊承诺及履行情况

报告期末持股5%以上的原非流通股东持有的无限售条件流通股数量情况

□适用 √不适用

7.7重大诉讼仲裁事项

□适用 √不适用

7.8关于南山公司向三亚市政府有关部门支付门票分成款的说明

2005年5月,三亚市政府根据国务院《宗教事务条例》中有关企业不能经营宗教财产的规定,收购了观音苑公司海上观音像及相关财产。2005年7月,三亚市物价局下达了《关于调整南山文化旅游区门票价格的通知》,并向三亚市政府提出了《关于南山佛教文化苑区与南山海上观音区对南山门票价格分成的参考意见》。2005年10月18日,首旅股份、南山公司和三亚市政府相关部门达成了门票分成的分配共识。

随后南山公司按照形成的共识和市场实际销售情况,对收取的门票部分进行了计提。由于南山公司景区门票分成事项至今未与三亚市政府有关部门达成正式协议,根据会计核算原则,将2006年已计提的门票分成款全额冲回,计入了当期损益。考虑到今后签署正式协议后这笔款项如何支出等问题,故提出历史遗留问题以企业赞助方式解决、未来如何计提尽快与相关部门达成协议解决。该提案报请董事会讨论并提请股东大会审议批准后,由经营层执行。

7.9关于公司控股股东-首旅集团转让本公司股权事宜的情况

2006年3月17日,本公司控股股东北京首都旅游集团有限责任公司(以下简称"首旅集团")与香港嘉云酒店(集团)有限公司(以下简称"嘉云公司")签署了《股份转让协议》(以下简称“转让协议”),首旅集团拟将其持有的本公司16,000万股股份全部转让给嘉云公司(详细情况见本公司2006年3月20日公告)。

2006年12月28日,公司股权分置改革相关股东会议通过了本公司股改方案,2007年1月18日公司股票复牌交易,标志着公司全面完成了股权分置改革,同时也具备了通过证券市场加快发展的条件。

为充分发挥资本市场融资功能和抓住奥运这一历史性商机,更好地促进首旅股份加速发展,鉴于股份转让事宜自前次签署协议至今已有一年时间,要完成上述工作仍然存在很多不确定因素,经首旅集团与嘉云公司协商,转让协议于2007年3月17日终止执行。首旅集团表示,将通过利用其自身资源优势,积极支持首旅股份快速发展,使其成为中国资本市场上有影响力的旅游类上市公司。

§8 监事会报告

§ 9 财务报告

9.1 审计意见:北京京都会计师事务所有限责任公司出具了标准无保留意见的审计报告。

9.2 财务报表。

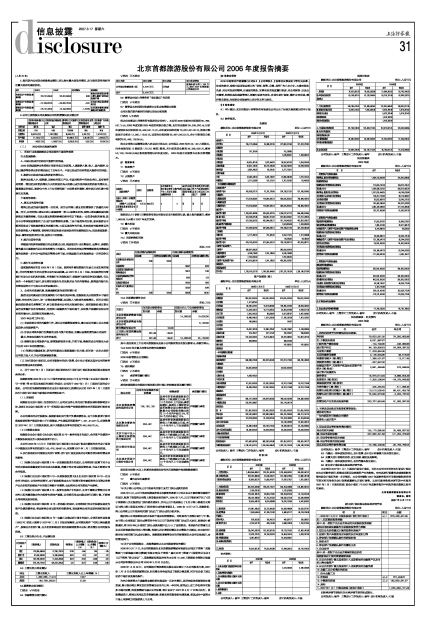

负债表

编制单位:北京首都旅游股份有限公司 单位:人民币元

资产负债表(续)

编制单位:北京首都旅游股份有限公司 单位:人民币元

公司负责人: 杨华 主管会计工作负责人:杨军 会计机构负责人:石磊

利 润 表

编制单位:北京首都旅游股份有限公司 单位:人民币元