|

近几年来,我国消费需求增势强劲,对经济的拉动力也不断增强,这与城乡居民消费升级紧密相关。升级不仅推动了消费需求的加快增长,而且也大大促进了产业结构优化。同时,消费升级不仅在总量上推动了国民经济发展,而且还提升了经济增长质量,对促进国民经济发展的作用越来越重要。由此,要使我国由生产大国转向消费大国,让消费成为经济发展的第一推动力,在很大程度上仍取决于居民购买力的强弱、消费升级速度的快慢和升级动力的持久性。

三次消费升级对经济增长影响深远

事实上,消费升级包括消费总量、消费结构和消费形态等方面升级。改革开放以来,我国大致经历了三次比较大的消费结构升级。

第一次是20世纪60年代至80年代初,以农副产品、轻工产品为主的满足温饱为目标,以自行车、手表、缝纫机等“老三件”为代表产品。

第二次消费升级始于20世纪90年代初至90年代末,呈现出平面型的全面扩张态势,以彩电、冰箱和洗衣机为主体的家庭耐用消费品、日用消费品等领域的持续升温,消费潜能空前释放,满足了居民发展型的消费需求。

第三次始于20世纪90年代末到现在。主要以汽车、住房、通讯和教育为主导的消费升级。目前正在不断升温,其对经济推动力远远超过前两次,满足了居民享受型的需求,估计持续时间将长达数十年。

从升级的购买力强弱看,每一次升级所实现的购买力水平均都大幅度提高。城乡居民从几十元、千元和万元级消费,向十万元甚至百万元级消费转变。其中,购房和买车等十万元级以上消费逐渐进入寻常百姓家,消费结构也由衣、食消费在向住、行消费转移,并步入“加速跑”阶段。

从市场销售情况看,以汽车、家用电器、化妆品和金银珠宝等为代表的现代生活用品销售快速增长,在消费品零售额中比重明显上升。

从居民消费看,多功能、智能型耐用家电已成为城镇居民更新家电的首选消费品,家用影碟机和家用电脑消费也持续升温,升级换代加快。

消费升级对我国经济发展有三大作用

居民消费的结构型升级和质量型升级,大大推动了高新技术在生活领域的运用和推广,并成为消费升级的最典型标志。那么,消费升级对我国经济发展有哪些作用和影响呢?我们认为,主要有以下三大影响。

第一,消费升级成为消费增长动力,并满足了不同消费群体的消费需求。一般而言,在人均GDP超过1000美元之后,城镇居民消费结构将发生跳跃性变化。以住房、汽车为龙头的消费热潮己经到来,投资型和服务型消费热点支撑着消费品市场的活跃与稳定增长,为消费的扩容增添新动力。消费结构升级已成为消费增长的主要动力,消费热点不断涌现是消费增长的源泉。

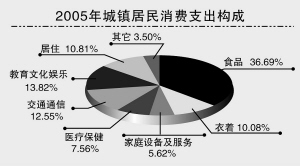

消费升级通过衣食———家用电器、耐用消费品———住宅、交通、通讯、文化、教育、娱乐、旅游和医疗等产业链不断演化、延伸,从而满足了消费者的多种需求。如果说我国第一、二次消费高峰满足了人们对服装、电视等生活必需品的需求,在第三次消费高峰中,随着人口结构变动和消费结构升级,居民消费开始从满足于基本的生存需求向重视生活质量的提高转变,从追求物质消费向追求精神消费和服务消费转变,品牌消费将渐成趋势。我们预期,在第三次消费高峰中,传统食品、衣着的消费倾向将趋于下降,交通通信、居住、教育文化娱乐、医疗保健等消费倾向将趋于上升,品牌服装、化妆品、黄金珠宝等奢侈品消费所占比重将逐渐提升。

第二,居民消费结构升级有力地推动了第三产业的迅猛发展。我国居民消费结构升级,有力地推动了第三产业的迅猛发展。据统计,1998年-2005年我国第三产业增加值年均增长9.7%,超过了GDP增速0.8个百分点。随着可支配收入迅速提高,消费结构升级朝着高级化发展,从食品饮料、服装等衣食类向通信交通、旅游、娱乐等服务类转变,消费升级呈现出从衣-食-住-行-娱乐的阶梯式特点。

生活方式的变化,个性化的时尚生活带来了第三产业层级变革,新兴的文化休闲产业,也对我国第三产业的发展起到积极的推动作用。据测算,“九五”期间,经济每增长一个百分点,居民消费水平大约增加0.8个百分点,居民的旅游支出增加2.2个百分点。

因此,居民消费升级加快,为与企业生产密切相关的交通运输、仓储、金融保险、信息咨询等第三产业创造了巨大的发展空间。第三产业的发展已经滞后于生产发展的需要,而生产发展的本身迫切需要第三产业加快发展。发达国家第三产业增加值占GDP的比重约在70%以上,发展中国家的平均水平也在45%左右,而我国目前只有40%左右。

第三,消费升级推动了我国相关行业的发展。在消费升级的直接带动下,居民尤其是城镇居民对住宅和汽车的强大需求有力地支撑了重化工业的发展,工业化加速推进到重化工业为主导的新阶段。

近年来,住房和汽车在居民消费需求的拉动下快速发展。一般而言,住房和汽车具有把消费需求和投资需求有效连接起来的突出功效。无论是住宅和汽车,还是与住、行相关的资本技术密集型的重化工业,都需要巨额的资金投入,轻纺工业是无法充当这一角色的。

从消费需求来看,住、行需求体现了整体跨入小康生活的消费者更高层次的生活追求,是代表消费升级的高价值商品。从投资需求来看,住、行投资与最终消费需求紧密相关,对扩大就业和拉动增长力度的影响也十分显著。因为,住、行涉及国民经济几十个部门,必将拉动建材、钢铁、石油、石化、有色金属、橡胶、塑料等重化工业的发展,且重工业的产业链极长,投资乘数效应较大,巨大的拉动效应能对促进经济持续、快速、协调和健康增长至关重要。

在轻工生产方面,消费升级也带来了食品饮料等产业的迅速发展。近几年我国居民的恩格尔系数不断降低,城镇居民食品消费比重由1990年的54.25%降低到2006年的36%。食品饮料主要是高档食品发展迅速,体现在高档酒类提价后销售和收入能够保持同步增长、新鲜奶品市场高速发展。食品产业的增速保持在10%以上有望持续15-20年。 此外,消费升级对家电行业的拉动具有一定的代表性。 家用电器的升级换代速度不断加快,助推了家电行业的快速发展。数字电视、平板电视等新技术也使家电的大面积升级换代势在必行。换言之,被誉为夕阳产业的家电业,也迎来了升级换代的机遇。

消费升级面临五大政策和体制性障碍

尽管消费升级对拉动经济增长的效应非常明显,但我们仍要看到,目前居民消费结构升级也面临了五个方面的政策和体制性障碍。

第一,住房市场的乱收费问题仍没得到根本解决。目前,土地和住房建设中的各种乱收费仍较突出,主要表现在:收费项目多,手续繁琐;一些部门和单位违反规定,擅自设立收费项目,提高收费标准,扩大收费范围;一些地方政府超越管理权限出台收费政策等,加重了消费者的经济负担。

第二,涉及住、行产品生产的企业竞争还不够充分,使得住、行产品价格整体仍偏高。在住、行领域内,目前基本上还是国有企业占居主导地位,对其他所有制企业还设有各种各样的市场准入门槛,妨碍了各种生产要素活力的竞争发展,使社会财富创造的源泉无法充分流动。

第三,满足住、行需求的外部条件不配套。在许多城市中,居民停放私家车已成为一大难题。这一方面说明专门的停车场收费过高,另一方面说明城市的布局远没有考虑汽车快速进入家庭的需要。此外,由于城市道路交通规划赶不上城市人口的快速扩张以及机动车的增长,拥挤的道路使不少消费者只能持币观望。

第四,消费环境不容乐观。假冒伪劣产品屡禁不止、价格欺诈、虚假宣传、消费纠纷解决不及时等几大问题成为影响当前消费环境的突出障碍,特别是由于我国正处于社会经济发展的转轨时期,市场经济的各种法律法规尚不够完善;市场信息缺乏充分性、及时性和对称性;市场交易缺乏规范性,导致假冒伪劣商品屡禁不止,“三无”产品屡见不鲜,商品质量问题仍然比较突出,严重地损害了国家、集体、消费者个人的利益,甚至直接危及消费者的身体健康和生命、财产安全。

第五,抑制消费的因素还没有明显减少。主要表现为消费环境的缺乏诚信和竞争的无序化也迫使消费者捂住了钱袋。与城市相比,农民消费不方便、不放心、不实惠已成为抑制农村消费的三大“拦路虎”。

未来消费升级有四大发展趋势

“十一五”期间,随着工业化、城市化的进一步深化,人均收入水平的大幅提高,由消费以及消费升级推动所带来的经济增长必将逐渐占据主导。

第一,宏观经济趋好决定了消费升级步伐将加快。未来10-15年将是我国经济重要的发展机遇期,整个经济总量和规模将上一个新的台阶。因此,未来10-15年将是我国消费的黄金时期,发展空间十分巨大。随着收入和购买力的提高,居民消费开始从满足于基本的生存需求向重视生活质量的提高转变,从追求物质消费向追求精神消费和服务消费转变。目前医疗、文化、体育、娱乐、旅游、餐饮、家政、物业管理等消费,不仅所占比重偏低,而且产品与市场十分狭小,也预示着居民消费在这方面具有巨大的增长空间。

第二,人口结构决定了消费潜力的空间。根据国际经验,个人消费支出的高峰期一般在40-50岁左右,这也意味着,2010年前后的10年将是我国消费增长最快的时期,现阶段的消费增长正处于高峰期的开端。

据预测,未来一段时期,我国即将步入第三波消费高峰(我国第一波消费高峰在1984-1989年,第二波消费高峰在1992-1997年),人口出生率和人口结构是影响消费结构的关键。1981年之前出生的独生子女有9000万人,目前正处于收入和消费的上升期;而1992-1997年出生的独生子女约有3亿多人,亦将逐步进入消费年龄。这两代人的消费倾向要远高于储蓄倾向。特别是在国家对社会保险、医疗、教育等社会保障机制加大投资的背景下,居民消费力将得到更为充分的释放。

第三,多数行业将继续受益。未来我国经济增长的主要动力将由投资拉动转变为消费拉动,而以住房和汽车消费为代表的消费升级方兴未艾,对相关行业的拉动力将进一步增强。在未来消费全面升级预期下,医药行业、商业行业、食品饮料行业、旅游行业等都将成为消费升级的受益对象。消费行业中符合消费观念或消费趋势变动的新兴业态将给市场带来巨大的投资机会。

第四,汽车与住房对经济的拉动力方兴未艾。随着消费升级,汽车进入家庭已经成为一个不可逆转的趋势。目前我国千人拥有汽车大约为30辆,远低于世界平均水平(120辆/千人)。预计到2020年,私人载客汽车将达到9000万辆,轿车年销量将突破1000万辆。未来,我国汽车销量的增长速度将会在15%左右。

房地产业能否健康发展,对整个经济增长的影响越来越大。未来住房将是消费结构升级的重点。此外住房、轿车带动的消费升级力度带动对家电、纺织品、家具、五金电料等商品的需求。

城镇居民耐用消费品拥有量

年份 家用汽车 家用电脑 移动电话 摄像机 彩电

2000 0.5 9.7 19.5 1.3 116.6

2001 0.6 13.3 34.0 1.6 120.5

2002 0.9 20.6 62.9 1.9 126.4

2003 1.4 27.8 90.1 2.5 130.5

2004 2.2 33.1 111.4 3.2 133.4

2005 3.4 41.5 137.0 4.3 134.8

2006 4.3 47.2 152.9 5.1 137.4

资料来源:中国统计年鉴

单位:台/百户