|

屈庆 李坤元 刘均伟

上周末加息之后,市场各方纷纷关注央行是否采取进一步紧缩政策,而后续数据成了印证市场预期的关键。

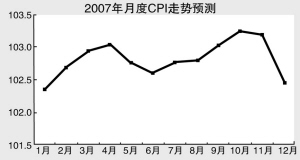

———CPI:3-5月份平均涨幅将在2.9%左右。2月份CPI涨幅低于此前市场预期,主要原因是暖冬导致鲜菜价格涨幅偏低外,主要和国家对价格的控制有关。

根据我们分析,短期因素对物价的影响是暂时的,随着居民收入增长带动消费增长速度继续加快、货币活跃度的继续提高,未来居民消费价格上涨的可能性很大,我们维持今年居民消费价格上涨2.5%的判断。从月度预测来看,3-5月份平均涨幅将在2.9%左右。

———金融数据:新增存贷差大幅下降。2月份金融数据有两个方面值得关注:第一,2月份新增贷款规模再创同期历史新高,信贷反弹趋势根据明显;第二,尽管2月份存款增速有所回升,但由于信贷投放规模巨大,导致2月份银行体系新增存贷差的大幅下降,这将会阶段性地减少银行对债券市场的资金供应,其对市场资金面的后续影响需要保持关注。

———投资可能会有明显的反弹。1-2月份工业增加值和固定资产投资的数据似乎传递出一些矛盾的信息,工业增加值的增速创下了去年以来累计增速的新高,而投资数据比去年同期和全年水平有所回落。

但根据我们的分析,1-2月份投资数据可能并没有很好地反映实际情况,除了行政控制、低报、瞒报数据等原因外,偏低的投资增长率也和1-2月份贷款的巨额投放、工业尤其是生产投资品的重工业18%以上的增长相矛盾。这一数据有多大的失真成分,现在还很难估计。但从2005、2006年的经验看,在导致投资过热的基本因素例如流动性过剩、地方政府投资冲动等症结并没有有效解决之前,靠行政控制、靠压数字取得的“降温”效果很难持久。

两会之后,投资可能会有明显的反弹。鉴于此,尽管1-2月份投资数据低于我们的预期,我们依然维持1季度投资增长25%,甚至更高的判断。

———巨额贸易顺差的格局仍将持续。2月份顺差的大幅度增加,主要和进出口增长速度的差距拉大有关,而这又主要和一些扩大出口、抑制进口的因素有关。放大出口增长的因素是:第一,美、日、欧等主要发达国家经济继续保持快速增长,对我国的产品的需求仍然比较强劲;第二,为了避免后续出口政策调整带来的不利冲击,部分企业把出口时间提前;第三,2006年同期基数较低。

而导致进口增长明显偏低的因素是:第一,今年春节在2月份,假期因素使得部分生产活动中断,企业推迟对原材料的进口;第二,随着过去几年投资项目的陆续竣工,国内的供给能力不断提高,部分产品不再需要通过进口来满足,这也影响了进口的增长;第三,同样也是去年比较基期的因素,去年同期进口增长率明显高于其他月份,这使得今年同比增长率使得更低。

尽管2月份出口增长明显快于进口带有一定的偶然性,但从目前形势判断,在国外需求保持稳定、国内加工贸易占80%以上比重的贸易结构下,未来几个月内巨额贸易顺差的格局仍将持续。