|

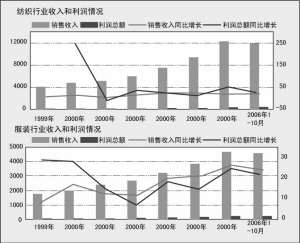

人民币持续升值的背景下,外向型的纺织行业出现了怎样的波动?近日,记者与一些行业研究人士交流,发现他们认为,纺织行业的盈利空间正在向下游转移,那些主营服装业务的上市公司,若在品牌和渠道建设上经营得力,其成长性将值得看好。此外,有些公司已在海外市场的拓展中形成气候,现在再回来开拓内销市场,它们的业务发展更是值得关注的亮点。

下游公司更具定价能力

就整个行业的大体态势来说,国信证券纺织行业的首席分析师高芳敏分析认为,2006年以来,人民币升值的压力和原材料价格(如氨纶)上涨的状况,的确迫使全行业都在向加强管理和提高技术含量方面转型,一些纺织品的出口价格已经有所上涨了。不过,由于上游和中游行业的资金和技术壁垒都很低,所以企业定价能力较弱。相比之下,下游从事服装业务的上市公司,一般都具有一定的品牌,而品牌声誉是需要通过较长时期的经营才能积累起来,从这一点来说,下游公司有自己的门槛,因此它们的价格转移能力较强,盈利空间更大,所以更被研究机构看好。

高芳敏同时表示,看好下游品牌服装公司的另外一个理由,与研究机构对消费品估值更高有关。记者注意到,已有研究员在对纺织行业的投资趋势上作出了“消费导向”的战略判断。而相关数据也显示,从纺织消费市场看,衣着类产品消费增长势头强劲,2006年1至9月,国内服装鞋帽针纺织品合计零售额同比增长18.6%,高于同期全社会消费品零售总额5.1个百分点。这表明在消费升级的大潮下,服装类纺织产品的消费潜力还是相当大的。

品牌建设任重道远

当市场更多的注意力投向那些直面消费群体的纺织、服装类公司时,投资分析人士着重分析的却是这些公司在品牌和渠道两个方面的建设水平。

如七匹狼这家主营休闲服和衬衫等产品的中小板公司,就被有的研究员认为,其品牌建设符合国外成熟的经营模式,在诸多方面走在国内其他品牌服装企业的前列。其2006年半年报披露,公司在足球世界杯期间,注意到世界杯对公司目标客户群有较强的吸引力,为此加大了广告的投放力度,投入了1360 万的巨额广告。再来看雅戈尔,这家在股权投资和资本运作方面十分抢眼的公司,本身的品牌服装业务也受到了行业研究人士的关注。有研究报告指出,雅戈尔品牌服装业务2007年起有望进入新的发展时期,通过主抓品牌建设和渠道整合,公司将逐步实现由“半生产、半品牌”企业完全向中高档品牌服装企业的转型。

品牌战略受到专业人士的关注,无非是因为品牌形象的提高有助于扩大相关公司的市场占有度,增强定价能力以及提升盈利水平。但要实现这一目标,渠道的建设也不可忽视。主要生产西服的大杨创世,近期就在2006年年报中提出,未来公司要集中人力、物力、财力向旗舰店销售、商业联营销售、团购、单量单裁、发展VIP会员等方面加大投入,发展自有民族品牌。

外向型企业成“黑马”

在目前的趋势下,以往外向型业务经营得相当出色的一些纺织、服装类公司,现在开始发力于国内市场。这样的公司更成为一些分析人士眼中的“黑马”。目前,主营发制品的瑞贝卡,已完成了对北京市场的调研,设立了北京营销总公司,公司内部针对国内市场产品的设计和生产体系已经构建完毕,并表态称,国内市场的逐步开发将成为公司未来发展新的增长点。

业内人士表示,在国际市场上的成功经营策略将有利于这些公司开拓国内市场,这些公司的市场把握能力一般较好,对它们成功转向国内市场的预期,将会抵消升值所带来的负面影响。