|

●一方面,“小非”作为上市公司信息充分了解者,大量减持;另一方面,股价节节攀升。为何越减持股价越高?是股东错了,还是市场错了?

●不同的投资主体看重的东西不同,由此造成了投资策略的差异。“小非”股东在获利丰厚情况下,更加注重规避潜在风险,而市场投资者则更加注重潜在的收益。

□西南证券

今年有两个解禁高峰

随着时间推移,有九成公司已经完成了股改,随之而来的将是大量“大非”、“小非”解禁。统计数据显示,2009年是解禁股份最多、市值最大的年份,其次为2007年、2008年、2010年,其他年份数量数值较小,也就是说未来四年(2007-2010年)是解禁的集中期。从数值上看,这四年间理论上将有合计近9000亿股、高达6万多亿元的市值需要释放。

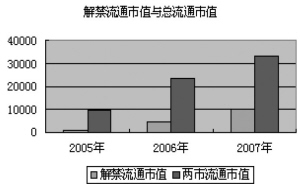

具体到2007年,全年解禁股份达到908亿份,流通市值大约为10060亿元。截至3月21日,沪深两市流通市值合计为33459亿元,按此估算解禁部分占到两市流通市值的30%。根据WIND系统的统计数据,2005年底、2006年底,沪深两市的流通市值分别为9826亿元、23676亿元,而相应的解禁股份市值占比分别为6%、18%。由于解禁市值采用最新计算,因此实际占比还要低些。6%、18%、30%三个比例告诉我们,2007年解禁股份流通压力远远高于之前的两年。

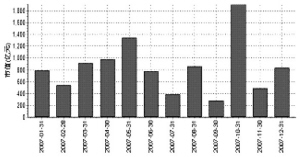

进一步对2007年解禁股份的时间分布来看,主要集中在两个阶段:一是3-5月期间,集中了327亿股、市值2415亿元(占全年的24%);二是10月份是全年解禁股份最多的月份,有214亿股,市值大约1912亿元。

“小非”解禁的影响

统计显示,自去年6月19日三一重工的“小非”解禁上市以来,截至2月底,上市公司公告通过二级市场减持了约9.90亿股,总计套现约174亿元。进入3月份,“小非”减持公告依然不绝于耳,引起市场格外关注。

由于“小非”解禁将带来二级市场流通数量的扩容,而低成本的限售股具有强烈的抛售意愿。从解禁股份对股指运行的影响来看,2006年8月、10月,2007 年1月、3月,是“小非”解禁数量比较集中的几个月份,解禁市值分别为647亿元、716亿元、782亿元、916亿元,与此相对应的上证指数分别上涨了2.41%、3.90%、2.13%、6.74%。也就说,解禁股份的流通并没有阻止市场的上升步伐,在上升趋势中这种扩容压力很容易被消化。但是通过集中解禁月份与其前后月份的股指运行对比也可以发现,解禁集中月份股指上行力度会有所缩减或是呈现震荡态势,由此可见解禁股对市场有短期干扰作用。

从个股走势来看,面对“小非”的积极抛售,表现依然强劲。有研究显示2007年以来,减持后平均涨幅高达41%,高于同期大盘12%的涨幅。减持后大幅上涨最为典型的股票当属中信证券,该股非流通股解禁日期为2006年8月15日,解禁数量约为11.75亿股。此后获利巨大的“大小非”们的减持冲动一直不断,已先后有新星石油、上海工业投资(集团)有限公司、中信国安、扬子石化、燕山石化等五家“小非”减持了约1.4亿股,占总股本的4.69%;雅戈尔、两面针、华光股份等也在近期纷纷公告称减持或计划减持。而与大量减持公告相对应的却是该股股价的节节上升,该股从2006年8月15日的12.80元一路上升到27元,进入2007年更是加速上行最高达到44.65元,累积上涨幅度250%,同期上证指数上涨90%左右。类似的股票还有三一重工、中兴通讯等。

与“小非”减持相比,部分公司出现了“大非”减持,而遭到“大非”减持的公司股票价格则明显受到影响。比如泸州老窖,自1月27日以来已连续4次公告遭控股股东泸州市国有资产管理局减持,累计减持数量约4207万股,占总股本的4.83%。该股股价在1月22日创出32.48元高点后随着减持而不断回落,最低为22.30元,下跌30%,目前在28元左右,依然没有超越减持之前的高度。

谁错了?

与一般投资者相比,“小非”对上市公司经营情况更加了解,尤其是作为发起人的“小非”股东。作为信息充分的了解者,在“小非”大量减持之后股价反而节节攀升,无疑这些减持的股票被市场投资者积极买进,尤其是部分股票在减持后的上涨幅度十分可观,机构资金参与其中身影显现。面对越减持、股价越高现象,到底是“小非”错了,还是市场错了?

1、获利丰厚是减持主因

对于“小非”的减持行为,最容易理解的解释就是丰厚的获利促使其落袋为安。有媒体对减持的“小非”进行采访显示,减持部分股权是锁定投资收益,不代表其不看好上市公司发展。之前几年股市十分低迷,这些股权投资收益不明显,如果考虑到资金占用成本,甚至有可能是亏损的。但最近一年多的股票市场大涨,使得这些股权的成本优势凸显,而股权分置改革又使股份获得流通权力,天翻地覆的变化,使收获利润成为首要选择。当然拥有“小非”的上市公司,其减持行为对于自身业绩的提升可以起到十分关键的作用,尤其是对一些业绩较差的公司而言,业绩提升不仅可以改善公司市场形象,对未来经营也将提供诸多便利。

2、成为创投退出渠道

在解禁股份减持大军中,中小板公司为数不少。统计显示,从2006年8月起,遭遇减持的中小板公司有苏宁电器、伟星股份、天奇股份、传化股份、凯恩股份、永新股份和中捷股份等。这部分公司大都具有民营、股权结构复杂、“小非”家数众多等特点。同时有资料显示,在减持的中小板公司中,很多股东带有风投背景。

自2004年中小板设立以后,共有13家中小板公司上市时其前十大股东有风险投资背景,涉及风投机构23家,持股总数1.5亿股。风投资金本来就是中小企业的孵化器,上市后退出是普遍的选择。风投经过多年对上市公司的投入,资金需求量大且回报期长,一旦有机会套现自然会获利了结。其减持行为更多考虑的是投入资金的收回与预期收益的兑现,对于上市公司后续发展、估值和成长性不会考虑过多。

3、市场更加看重上涨潜力

机构投资者、市场一般投资者与“小非”股东最为明显的区别是他们的身份是股票市场的参与者,交易品种是流通股,由此其对股票市场本身的运行、上市公司股价更为关注,更加敏感。

股票市场从2005年中期走出低迷状态,随着股指步步上升,市场对未来的预期也逐步提高。虽然期间也出现过“泡沫”的争论,但在国民经济持续增长、资金流动性过剩、上市公司业绩增长等实实在在的利好因素下,股市发展前景一片光明。牛市不言顶,买入持有是最好的投资策略。在这种情况下,即使股指已经有了200%以上的涨幅,多数个股也有了可观的飙升,但资金在好看预期的驱动下继续涌入,推升指数与股价。而在没有做空机制的市场中,获利方法只有买入。

进入2007年,股指虽然出现了大幅震荡,但依然迭创新高。而以中长期发展眼光看,3000点位置在很多人看来可能仍属起步阶段,未来的上涨空间极其广阔。如果是这样的话,一些减持压力又算得了什么呢?当然在指数上涨的同时,机构投资者也十分注重上市公司基本面的研究,之所以在大涨之后仍然敢于买进,想必也是看好公司未来的发展前景与业绩增长。

4、到底谁错了

“小非”股东的减持行为与市场及股票的上涨形成了鲜明的对照,那么到底谁错了呢?其实很难下结论,因为不同的投资主体看重的东西不同,由此造成了投资策略的差异。“小非”股东在获利丰厚情况下更加注重规避潜在的风险,由此决定了其减持操作;而市场投资者更加注重潜在收益,由此决定了买入操作。

投资也好、投机也罢,都讲究风险收益匹配。作为一般投资者,在进行股票买卖的时候,首先要对自己的风险承受能力、预期收益有个大体的评判。对于谨慎的投资者而言,未来两、三个月是“小非”集中释放期,可以考虑适当回避;对于激进的投资者,每次股指回落都是买入机会,而遭“小非”减持的股票只要没有出现明显下跌,应表明有资金关注,尤其是基本面良好的,都可以继续持有。(执笔:闫莉)