|

■国内锌价较为抗跌,与LME锌价比值重归合理水平。

■上海期交所锌期货推出将有利于国内锌行业上市公司,进行跨市场套利和风险管理,产品定价、节省营业费用和财务费用。

■与国际市场同类锌业行业公司估值相比,驰宏锌锗、中金岭南、宏达股份、株冶火炬、锌业股份等锌行业上市公司,随着上海锌期货的推出,估值还有较大的上升空间。

□上海证券 朱立民 刘学玲

上海期货交易所于昨日起挂牌交易锌期货和约,这将有利于国内锌行业上市公司进行跨市场套利和风险管理、产品定价、节省营业费用和财务费用。

LME期锌年初大跌

麦格理银行于2006年10月在年度LME金属前景讨论会期间,对超过100名的与会者进行了对市场前景观点的统计测试,询问与会者他们认为的下一年最大的“多头金属”,结果是:锌44%、镍24%、铜14%、锡8%、铝6%、铅4%。

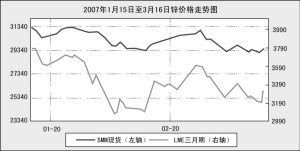

然而,在进入2007年后,LME锌价却表现了出乎意料的急跌,一个月即跌去27.2%,2月2日更是创下了单日暴跌11.8%的纪录,令市场心惊胆战。

三大原因导致LME锌价大跌:

1、LME锌库存2006年11、12月扭转下降趋势,引发市场对锌供需拐点到来的担忧。

2、铜库存持续上升,引发商品基金看淡整个金属市场。

3、基金多头强制平仓的影响。1月初,DJ-AIG宣布下调锌在指数成份组合的消息后,立即引发了市场的恐慌性抛盘,导致锌价在3个交易日内就大跌16.15%。但是,其实际组合调整开始于12日,并于16日全面执行,而从这段时间的行情走势可以看出,12日至18日期间为小幅回调,19日开始持续微幅反弹。可见,在DJ-AIGCI真正执行组合调整的时候,反而没有对市场造成大的压力。

2月初Red Kite基金巨亏的消息引发了锌市场的恐慌性抛盘。Red Kite曾是2005年底国储铜事件的多头主角,2007年1月的铜价暴跌给Red Kite带来20%多的损失。Red Kite基金巨亏并遭遇巨额赎回的消息,引发了对锌的抛盘。

2007年锌价的两次暴跌都与基金有关,它们的共性是持有大量的锌多头头寸,并在2006年获利丰厚,因此,它们在2007年初对这些多头头寸的大举了结就引发了“多杀多———主要支撑位被跌破———打出多头止损、投机空头追抛”这种恐慌性下跌走势的出现。

但基金调整组合的影响虽然强度大,但持续时间短。因此,锌价在受Red Kite基金影响而暴跌后,也存在超跌反弹的需求。

国内锌价较为抗跌

相对于LME锌从4600美元跌到3000美元左右近30%的跌幅,上海有色金属网显示的国内锌价却只有约10%至15%的较小跌幅。国内0#锌与LME锌价格比值重归合理水平。

每吨进口锌的的成本应该可以参照铜的计算方法:(LME三月期价+对应月份升贴水+到岸升贴水)×对应月份美元远期汇率×(1+增值税率)×(1+关税税率)+杂费。根据安泰科数据,目前锌的进口关税税率为3%,比铜的2%高一个百分点。

按照2007年3月上旬人民币与美元的汇率7.75计算,LME锌的现货进口成本折成人民币后的比值在9.6附近。

由于2007年1月1日起0#锌还保留了5%的出口退税,1#锌锭等锌锭、锌合金还要加征5%的出口关税,因此国内0#锌锭的出口比值下限计算公式是:美元汇率×(1+出口退税率),目前为7.75×(1+5%)=8.13。低于该比值时,0#锌锭一般贸易出口有盈利,因此会刺激锌锭出口,从而造成LME库存增加、国内锌锭供应减少,进一步构成对比值的支撑。

2006年11月份LME锌价的暴涨导致国内外锌价差异幅度越来越大,上海0#锌现货价与LME锌现货价的比值一度低至7.33,由于大量0#锌被出口,造成国内0#锌突然紧缺,导致0#锌与1#锌的差价(0#锌最低价与1#锌最低价之差)在11月中旬迅速拉大,最大值达到1100元/吨,而正常情况下只有100元/吨。

中国大量出口0#锌的结果,就是国内精锌隐性库存的大量削减。如果根据产量和进出口数据,11、12月我国精锌表观消费量分别仅为26.7和26.3万吨,同比分别减少14.5%和9.3%,在实际消费量不可能有如此大的降幅情况下,就只能说明国内在锌的生产、流通和消费环节中企业的隐性库存被大量削减了。

LME显性库存增加而中国大量削减隐性库存,意味着放在全球精锌供需平衡的角度上看,供需紧张正在扭转的态势并没有出现。

从2006年5月和2007年2月初国内市场和LME锌价格比值达到9.6可以看出,国内市场可以接受进口锌到岸价作为参考价格。

五大原因可能导致国内外锌价保持较长时间横盘:美国次级房贷的问题可能波及经济中的其它层面 ;中国国内的宏观调控政策可能取消0#锌的出口退税;套期保值盘的实物交割;2007年国际锌精矿加工费谈判久拖不决;2007年初的锌消费波动有待观测 。

锌期货利于行业上市公司

上海期货交易所于3月26日起挂牌交易锌期货和约,锌期货交割标的为纯度为99.995%的0#锌锭,合约交易单位为每手5吨,最小交割单位则为25吨,最小价格变动单位每吨5元,涨跌停板为上一交易日结算价的正负4%,交易所收取保证金比例为合约市值的5%。

交割标的不选取国内尤其在上海地区流通量大而纯度为99.99%的1#锌,是因为伦敦金属交易所(LME)上市的也是0#锌期货,且0#锌为国家产业政策鼓励发展品种。因需要一品牌注册程序,刚上市时将无一进口品牌锌可用于上期所交割,这点有别于铜、铝期货的上市。

早在1993、1994年,上期所的前身之一上海金属交易所即有过远期锌合约的交易,而近两年来涨幅惊人的LME锌期货成为有色金属中的“明星”品种,早已被国内业内人士看好,国内锌市场的规模已达1000亿元。锌品质的标准化程度非常高,其上游无类似氧化铝的高度垄断,回收困难也决定了其无废杂铜的统计精确度低问题。(2006年,我国铜生产289.89万吨,其中再生铜168万吨,占57.95%;锌生产315.30万吨,其中再生锌11万吨,仅占3.49%。)

锌期货品种的推出,将有利于目前国内相关企业的生产经营、灵活定价机制,可以在上海期货交易所和LME之间游刃有余。对生产企业,由于国内精锌资源自给率相对较高,2002年以来维持在85%以上(精铜资源自给率目前已经不足30%),所以在锌价涨幅过大或者高位震荡难以判断方向时,更利于生产企业利用期货市场锁定丰厚的利润。

以往,我国少数大型国企虽具备在国际市场保值的资格,但需要通过境外经纪商的通道进行操作,加之自身管理的缺憾,往往成为国际投机资金狩猎的目标,风险管理效果并不理想。

上海期锌上市后,单一依据LME价格的定价方式将向综合LME和上海价格的订价方式转变,根据新的定价机制确定的价格,将更充分地反映国内国际市场的供需实际和利益关系,国内锌行业上市公司可以在国际、国内两个市场选择价位合理的时机进行保值和交割。

此外,上海锌期货还将有利于锌上市公司产品定价、节省营业费用和财务费用。

在上海锌期货没有推出之前,国内锌冶炼龙头企业,比如株冶火炬(600961.SS)、锌业股份(000751.SZ)、中金岭南(000060.SZ)等龙头企业,除了参照LME价格向国外客户和LME实物交割外,在国内还遇到锌产品单一的销售问题。这些龙头企业相继开发锌基合金、热镀锌、锌粉和电池锌筒等深加工产品,以减轻单一锌锭的销售困境。

在上海锌期货进行交易之后,国内锌上市公司的锌和锌深加工产品的现货和远期交割定价将变得十分简便,商务谈判也将变得简化,无疑将为企业节省营业费用和财务费用。

关注相关上市公司

在锌行业景气高涨的状况下,国内锌资源上市公司纷纷定向增发,扩大自有锌资源供应量。中金岭南2006年完成定向增发6000万股,用于公司矿山产能的开发,铅锌精矿的自给能力将从15万金属吨上升到18万金属吨;驰宏锌锗完成向大股东增发3500万股,用于收购大股东昭通铅锌矿100%股权;宏达股份拟增发10000万股,总股本将从41600万股扩张到51600万股,总股本扩张24.04%,用于建设20万吨锌合金项目的一期工程10万吨锌合金和补充锌精矿采购的流动资金。

自身没有铅锌资源的锌业股份股东大会2006年11月底通过了发行不超过3亿股A股股票的决议,募集资金量在10亿到15亿元人民币,用于收购“西藏华亿工贸有限公司持有的西藏华夏矿业公司(西藏蒙亚啊矿)55%的股权”和“锌基合金生产线、焙烧和制酸系统改造及稀贵金属延伸加工配套”项目。

而主要靠锌冶炼的公司,如株冶火炬、锌业股份2007年度进口锌精矿的冶炼加工费和价格分享收益可能降低,但是从国内锌精矿和上海锌期货中收益,因此预计仍可保持稳定增长。

随着上海锌期货的推出,国内外锌价、铅价的波动将给国内锌行业上市公司带来交易机会。

郭晨凯 制图