|

□特约撰稿 陈力峰

3月17日下午五点央行宣布“情理之中,意料之外”的加息决定之后,一年期定期存款利率上调到2.79%的水平,这势必进一步提高投资者对一年期产品投资的回报率要求。目前投资者最为关心的是债券市场行情下一步的发展方向,以及收益率曲线整体的变动趋势。

我们回顾了一下从2004年至今央行各项货币政策的推出以及随后银行间债券市场收益率曲线变动的结果。结果发现,数量型政策和价格型政策对于收益率曲线的影响是有明显差别的。显然,这对于我们预测此次加息之后债券市场行情的走势将会有一些参考作用。

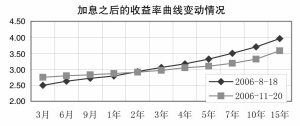

加息后的收益率曲线变动情况

2004年10月29日,央行在经过了近十年的降息周期之后,首次将一年期定期存款利率从1.98%上调到2.25%的水平。此次调息之后的三个月内,1年期央票的收益率水平基本维持在3.20%-3.50%之间。但是在这三个月的时间内,10年期金融债的收益率却从4.80%左右下降到4.60%左右,收益率曲线变得更为平坦。

2006年8月19日,央行再度将一年期定期存款利率从2.25%上调27个BP到2.52%的水平。在这之后的三个月内,1年期央票的收益率水平基本稳定在2.80%左右,但是10年期金融债的收益率去却从3.70%下降到3.32%。在30年期金融债06国开28以3.80%的利率发行之后,与同期1年期央票2.80%的收益率利差仅有100个BP。银行间债券市场的收益率曲线达到了历史最平坦的状态。

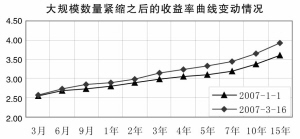

调高存款准备金率后的收益率曲线变动情况

22年来,人民银行一共对法定存款准备金率进行了12次调整,这其中2006月7月至2007年2月半年间就有5次。如果结合央行其他紧缩性政策的配合,2007年一季度可谓是数量政策力度最大的一个阶段。统计结果显示,截至本月27日,央行已经累计净回笼1.06万亿元。

在如此大规模的数量型政策压力下,银行间债券市场的收益率曲线并不是平行移动的。我们发现收益率曲线最先上扬的10年期以上的长期部分,10年期金融债的收益率从年初的3.35%上扬到3月中旬的3.63%,10年期企业债的收益率从年初的3.85%上扬到3月中旬的4.05%。但1年期央票的发行利率却始终维持在2.80%的水平,直到3月中旬才开始上扬。收益率曲线的变动是整体陡峭化的。

两种政策影响不尽相同

当然,价格型政策和数量型政策对收益率曲线整体形态的影响是否如上文所展示的那样,还需要进一步的定量分析才能定论。但通过定性的分析,我们也能找到表面背后的一些理由。

法定存贷款利率的上调,直接影响的是投资者的投资回报机会成本,但是对市场资金供求影响不大。一年期存贷款利率的上调,主要影响短期限债券品种的收益率水平。而长期限债券品种的收益率更多地决定于投资者的长期预期以及资金面的供求关系,以及投机者可利用的流动性高低。因此,理论上来讲,加息政策对收益率曲线短端的影响会更大一些,对长段的影响相对较小。

而数量型政策则直接影响资金面的供求关系,对收益率曲线各个期限段的影响是一致的。当投资者对政策执行者长期性的数量紧缩形成一致性预期时,就有可能主动缩短投资久期,造成大量的需求集中在中短期债券而长期债券需求清淡的债券市场行情,这也正是2007年以来银行间债券市场收益率曲线变动特点的根本原因所在。

由此我们认为,在市场总体流动性偏多的基本背景之下,价格型政策更多地影响短期限品种的收益率水平,对长期限品种的影响不大,将会促使收益率曲线更为平坦化。而数量型政策则会紧缩市场资金的供给,促使投资者在紧缩预期下缩短久期,使得收益率曲线更为陡峭。

那么此次央行加息之后,收益率曲线又该如何变动呢?我们认为,此次加息是在央行大规模数量紧缩之后出台的政策,银行间债券市场的资金供求关系已经发生了微妙的变化。随着央行紧缩性数量政策的进一步加强,债券市场的资金供求有可能进一步紧张。因此,即使是加息政策对长期债券的行情发展影响有限,收益率曲线的长期端也不太可能出现如2006年一般的下移。

因此,我们预计加息之后银行间债券市场的收益率曲线将会比当前更为平坦,但是这种平坦化将是以1年期收益率的上移来实现的,而不是以“短升长降”的形式来实现。

张大伟 制图