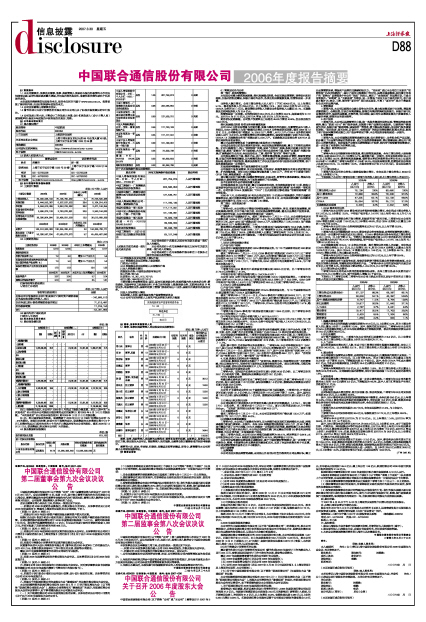

2006年度报告摘要

§1 重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本年度报告摘要摘自年度报告全文,报告全文同时刊载于www.sse.com.cn。投资者欲了解详细内容,应当仔细阅读年度报告全文。

1.2 公司全体董事出席董事会会议。

1.3 普华永道中天会计师事务所有限公司为本公司出具了标准无保留意见的审计报告。

1.4 公司负责人常小兵,主管会计工作负责人孙谦,会计机构负责人(会计主管人员)顾晓敏声明:保证本年度报告中财务报告的真实、完整。

§2 公司基本情况简介

2.1 基本情况简介

2.2 联系人和联系方式

§3 会计数据和财务指标摘要

3.1 主要会计数据

单位:元 币种:人民币

3.2 主要财务指标

单位:万元

扣除非经常性损益项目

√适用 □不适用

单位:元 币种:人民币

3.3 国内外会计准则差异

□适用 √不适用

§4 股本变动及股东情况

4.1 股份变动情况表

单位:股

注(1):根据相关规定,本公司于2006年5月完成了股权分置改革。所以上表中的“本次变动前”列示的是本公司股权分置改革完成后的复牌日(即2006年5月19日)的股份数。“本次变动后”列示的是本报告期末(即2006年12月31日)的股份数。

注(2):经中国证监会的批准,联通集团于2006年8月16日起计划增持本公司1%-4%的股份。按照目前法律、法规中关于限售的规定,联通集团在本次增持过程中(9个月)及增持完成之日起在未来的6个月内不出售其持有的本公司的股份。截至2006年12月31日止,联通集团已经回购本公司约1%的股份。

4.2 股东数量和持股情况

单位:股

4.3 控股股东及实际控制人情况介绍

4.3.1 控股股东及实际控制人变更情况

□适用√不适用

4.3.2 控股股东及实际控制人具体情况介绍

(1)法人控股股东情况

控股股东名称:中国联合通信有限公司

法人代表:常小兵

注册资本:16,301,912,707元

成立日期:1994年6月18日

主要经营业务或管理活动:国际、国内长途通信业务;批准范围内的本地电话业务;移动通信、无线寻呼及卫星通信业务(不含卫星空间段);数据通信业务、互联网业务及IP电话业务;电信增值业务;国家外经贸主管部门批准的进出口业务;国家允许或委托的其他业务。

(2)法人实际控制人情况

实际控制人名称:国务院国有资产监督管理委员会

4.3.3 公司与实际控制人之间的产权及控制关系的方框图

§5 董事、监事和高级管理人员

5.1 董事、监事和高级管理人员持股变动及报酬情况

单位:股 币种:人民币

董事、监事、高级管理人员报酬的决策程序:董事和监事的报酬,由董事会、监事会分别拟订方案,提交股东大会审议。高级管理人员的报酬,由董事会制定薪酬标准并组织考核确定。

董事常小兵、尚冰、佟吉禄、刘韵洁、吕建国及监事李建国、赵传立、唐富馨在本公司所属子公司领取报酬津贴。

§6 董事会报告

6.1 管理层讨论与分析

第一部分 总体经营情况

本年度公司着力提高发展质量,深化发展模式转型,全面实施品牌营销,调整优化组织结构,加强内控制度建设,积极开展对外合作,各项业务持续健康发展,经营效益进一步改善。

业务收入稳定增长。公司主营业务收入达人民币(下同)804.8亿元,比上年增长5.7%。移动服务收入为782.4亿元,比上年增长7.3%,其中GSM业务为531.3亿元,CDMA业务为251.1亿元。移动增值业务收入占移动业务服务收入比重达22.1%。长途数据及互联网服务收入为22.4亿元。

经营效益进一步改善。公司净利润为36.4亿元,比上年增长28.2%;每股盈利为0.172元。EBITDA为317.5亿元,EBITDA率由上年37.5%上升为39.4%。

财务状况更趋稳健。公司资产负债率由上年底的45.8%下降至43.9%;自由现金流为149.0亿元。

深化发展模式转型 各项业务持续健康发展

公司GSM业务坚持增量与存量并重、发展与维系并举的原则,注重营销成本与收入的配比,GSM业务收入与用户数量同步增长,CDMA业务效益明显改善。截至2006年12月31日止,公司移动用户总数达14,236.6万户,净增1,457.2万户;CDMA业务税前利润达到人民币10.3亿元。公司移动增值业务持续快速增长。短信使用量累计达到756.8亿条,CDMA 1X无线数据业务用户总数达到2,004万户。长途数据及互联网业务EBITDA及税前利润均有明显增长。

建立分品牌的营销体系 市场营销能力和服务水平有效提升

公司成功启动以红色为基调的新司标,全面实施品牌营销战略,建立了完整的品牌架构。针对中高端用户,突出“双网双待”优势,促进“世界风”发展;积极开拓青少年用户和校园市场,提高“新势力”的市场份额;大力开发大众及农村市场,保持“如意通”的稳定发展;扩展集团和行业应用,全面启动农业、工商、海洋等“新时空”等客户品牌。

公司按品牌细分市场,整合产品、客户、资费和渠道资源,推进组合营销,理顺资费套餐,加强自有销售渠道建设,加大终端采购力度,全面提升市场营销能力。同时,通过规范服务标准、做好客户售后服务、维系及挽留的工作以及加强对内容与服务供应商的管理,客户服务质量得到进一步的提升。

加强通信网络建设 为市场发展提供有力支撑

公司根据市场发展需要,优化现有网络,在效益好、网络资源紧张的地区适度增加投资、扩充网络容量,全年GSM网络新增交换容量1,600万户,并在96个主要城市进行GPRS升级,网络质量进一步改善。

通过建立面向市场的集中运维和管理体制,加强业务、网管等支撑系统建设,增强应急通信能力,确保网络安全畅通,为市场发展提供了有力保障。

技术创新和对外合作皆取得重大进展

公司积极推进自主技术创新,建立中国联通专利库,全年获得授权专利10项,获得中国通信学会科技进步奖项6项,其中“CDMA/GSM双网双待机终端”技术荣获一等奖第一名。公司并获CDMA发展组织(“CDG”)正式委托制定移动通信“双网双待终端”的全球标准。

2006年7月,公司向韩国SK电讯公司成功发行10亿美元可转换债券,并签订战略联盟框架协议,展开在移动通信业务领域的合作。2006年8月,公司成功获得澳门本地移动通信业务经营许可;同年10月,中标澳门3G牌照。

第二部分 业务发展分析

(一)概述

二零零六年,本公司致力于增强可持续发展能力,坚持理性、务实、积极的发展策略,深化发展模式转型,加大市场开拓力度,全面实施品牌营销战略,健全分品牌客户服务体系,积极开展合作创新,本公司的整体竞争能力进一步提升。

移动业务用户规模稳步扩大。截至二零零六年十二月三十一日止,本公司移动电话用户总数达到14236.6万户,年增长率达到11.4%,在本公司服务地区的累计用户市场占有率为31.3%,其中GSM用户总数达到10587.3万户,年增长率达11.4%;CDMA用户总数达到3649.3万户,年增长率达到11.5%。

移动增值业务继续快速增长。二零零六年移动用户短信使用量为756.8亿条,年增长率达到38.8%。炫铃用户达到3588.1万户,用户渗透率为25.2%。全年移动增值业务收入达到172.5亿元,增长了39.5%,占移动业务收入比重由二零零五年的17.0%上升至22.1%。

长途数据及互联网业务平稳发展。二零零六年国际国内长途电话去话时长达到243.6亿分钟,比上年下降3.4%。

(二)业务简介

1、GSM业务保持稳定增长

(1)产品与用户结构

本公司在中国境内提供优质的GSM移动通信业务,与170个国家和地区的260家运营商开通了GSM国际漫游业务。

截至二零零六年十二月三十一日止,GSM移动用户总数达到10587.3万户,比二零零五年底的9507.2万户净增了1080.1万户,其中,后付费用户数达到5426.7万户,比二零零五年底的4816.6万户净增了610.1万户;预付费用户数达到5160.6万户,比二零零五底的4690.5万户净增了470.1万户。二零零六年,GSM业务的平均月离网率为2.44%,与二零零五年基本持平。

(2)通信使用量

二零零六年GSM移动用户总通信使用量达到2860.5亿分钟,比二零零五年的2174.4亿分钟增长了31.6%。

平均每月每用户通话分钟数与收入(MOU&ARPU)

本公司GSM业务平均每月每用户通话分钟数(MOU)保持适度增长。二零零六年GSM业务MOU为237.2分钟,比二零零五年的202.2分钟上升了35.0分钟。GSM业务平均每用户每月收入(ARPU)由二零零五年的48.5元上升到二零零六年的49.2元。

2、CDMA业务实现较快增长

(1)产品与用户结构

本公司在中国境内独家经营高品质的CDMA移动通信业务,与16个国家和地区的22家运营商开通了CDMA国际漫游业务。

截至二零零六年十二月三十一日止,CDMA移动用户总数达到3649.3万户,比二零零五年底的3272.2万户净增了377.1万户。其中,后付费用户数达到3345.4万户,比二零零五年底的3001.0万户净增了344.5万户;预付费用户数达到303.9万户,比二零零五年底的271.3万户净增了32.7万户。二零零六年,CDMA业务的平均月离网率为1.57%,略高于二零零五年1.49%的水平。

(2)通信使用量

二零零六年CDMA移动用户总通信使用量达到1138.5亿分钟,比二零零五年的1017.5亿分钟增长了11.9%。

(3)平均每月每用户通话分钟数与收入(MOU&ARPU)

二零零六年CDMA业务平均每月每用户通话分钟数(MOU)为274.7分钟,与二零零五年的276.9分钟基本持平。CDMA业务平均每用户每月收入(ARPU)为65.9元,比二零零五年的75.1元下降了9.2元。

3、移动增值业务继续快速增长

二零零六年,本公司不断提高短信、炫铃等业务的渗透率,积极主导产业合作,创建“开放、创新、合作、共赢”的产业价值链,加快推广凸显CDMA 1X差异化优势的各项业务。

本公司短信业务继续增长,二零零六年短信使用量达到756.8亿条,比二零零五年的545.3亿条增长了38.8%。其中GSM短信使用量达到588.9亿条,比二零零五年的395.1亿条增长了49.1%,CDMA短信使用量达到167.8亿条,比二零零五年的150.2亿条增长了11.7%。

炫铃、掌中宽带、互动视界等业务快速增长。二零零六年,本公司净增炫铃用户1393.1万户,其中GSM净增炫铃用户1195.4万户,CDMA净增炫铃用户197.8万户。截至二零零六年十二月三十一日止,炫铃用户达到3588.1万户,其中GSM炫铃用户达到2841.4万户,CDMA炫铃用户达到746.7万户。Uni业务用户全年净增499.1万户,其中“互动视界”用户净增429.7万户,“掌中宽带”用户净增69.4万户。

4、长途、数据及互联网业务平稳发展

公司长途、数据及互联网业务确定了“语音为先、数据为本、突破增值业务”的经营策略,突出以效益为中心,坚持在有市场的地区发展有效益的业务。通过业务调整,压缩无效益的产品规模,使得业务总体利润水平上升,实现转型初见成效。

(1)国际国内长途电话业务

二零零六年,国际国内长途电话去话时长累计达到243.6亿分钟,比二零零五年的252.1亿分钟有所下降。接续国际及港澳台来话为26.1亿分钟。

PSTN长途电话业务

电路交换长途电话去话时长由二零零五年的104.8亿分钟上升到二零零六年的112.3亿分钟。其中,国内长途110.7亿分钟,国际及港澳台1.6亿分钟。接续国际及港澳台来话时长累计达到23.9亿分钟。

IP长途电话业务

本公司IP长途电话业务在34个国家和地区开通了国际漫游。二零零六年,IP电话去话时长累计达到131.3亿分钟,比二零零五年的147.3亿分钟下降了10.9%。其中,国内长途130.2亿分钟,国际及港澳台1.1亿分钟。接续国际及港澳台来话时长累计达到2.2亿分钟。

(2)网元出租及视讯业务

本公司根据用户要求提供不同带宽的电路出租和异步转换模式(ATM)、帧中继(FR)出租业务。至二零零六年十二月三十一日止,累计出租带宽达到5.8万个等效2Mbps。“宝视通”宽带视讯业务用户累计达到46.5万户。

(3)互联网业务

截至二零零六年十二月三十一日止,本公司互联网宽带用户数达到125.4万户,如意邮箱用户为1221.7万户,增长44.3%。

(三)网络及支撑系统建设

二零零六年,本公司以市场需求为导向,加大网络升级改造和无线网络优化力度,网络承载能力和运行质量进一步提升。全年GSM网络新增交换容量1600万户 ,在96个重点城市建成开通了GPRS网络。CDMA网络进一步得到优化和完善。继获得澳门本地业务经营牌照并正式开通本地业务后,本公司成功获发在澳门地区建设并经营3G移动电话网络的牌照,为本公司的进一步发展拓展了空间。

截止二零零六年底,本公司GSM网络无线接通率为98.41%,掉话率低于0.84%;本公司租赁母公司CDMA网络的无线接通率为99.75%,掉话率低于0.37%。

本公司加快部署和实施信息化战略规划,基于市场经营和管理需求,进一步完善了对代理佣金、终端、卡资源等业务支撑系统的建设和应用,实现了全国性流程的电子化支撑。本公司运营和管理的信息化水平不断提升。

(四)市场营销

1、品牌策略

本公司全面实施品牌营销战略,成功推出并启用以红色为基调的公司品牌标识,建立分品牌营销体系,增强客户品牌的归属感和吸引力。“世界风”通过本公司自主创新的“双网双待”机应用优势推广,强化了面向中高端客户的定位,品牌忠诚度提高;面向青少年客户的“新势力”品牌借助个性公仔“优帕”的推出,展现了“由我连通”的品牌宣言,市场占有率提升;“如意通”以“大家连通”为理念,进一步增强了面向大众市场的亲和力,客户规模不断扩大;农业、工商、海洋等“新时空”项目全面启动,丰富了“新时空”致力于集团和行业应用的品牌内涵。

2、营销渠道

二零零六年,本公司以提高企业核心竞争力为目的,着力推进渠道扁平化进程,增强渠道掌控能力。合理投资,加快自有渠道建设,提高自有渠道销售和服务能力。积极开展与社会渠道的合作,保持适当数量,合理布局,优化结构,强化对社会渠道发展用户质量和收入贡献的考核,提高佣金的使用效率。

3、客户服务

二零零六年,本公司以品牌营销为主线,统一各服务渠道的服务标准、管理规范和处理流程,建立“联通10010”客户服务体系,实施基于客户品牌的分级服务。以提高客户满意度为目标,积极开展“畅通网络、诚信服务”等活动,着力解决服务短板;全面推行服务质量问责制,“首问负责、限时办结,以省为主、全网联动”的投诉处理保障机制基本形成,提高了客户投诉问题的响应能力,用户投诉率明显下降,本公司服务形象得到进一步提升。

4、资费策略

二零零六年,本公司围绕品牌营销战略的实施,优化资费设计、业务组合和产品区隔,初步建立了以品牌为基础的资费体系。通过加强资费套餐梳理,简化套餐结构,满足用户明明白白消费的要求。结合信息产业部有关清理整顿SP收费、网内带号转套餐等政策要求,进一步加强了对资费行为的管控力度。

第三部分 财务状况分析

(一)概述

二零零六年本公司继续坚持有效发展,着力提高发展质量。全年主营业务收入保持稳定增长,达到804.8亿元,比上年增长5.7%;盈利能力进一步提升,全年实现净利润36.4亿元,比上年增长28.2%;债务结构更趋稳健,债务资本率和净债务资本率分别由上年底的56.6%和51.3%降至二零零六年底的51.3%和39.2%;现金流持续改善,经营活动现金净流入达到364.0亿元,比上年增长12.0%,扣除全年资本开支215.0亿元后,自由现金流为149.0亿元。

(二)主营业务收入

二零零六年本公司的业务收入继续保持稳定增长,全年实现主营业务收入804.8亿元,比上年增长5.7%。

下表反映了本公司二零零五年和二零零六年的收入变化及占主营业务收入的百分比。

1、GSM移动电话业务

二零零六年本公司的GSM移动电话业务保持持续稳定增长,全年完成主营业务收入531.3亿元,比上年增长12.5%。平均每户每月收入(ARPU)由上年的48.5元上升0.7元至49.2元。

通过进一步加强增值业务开发与管理,积极培育用户使用习惯,二零零六年本公司的GSM增值业务收入达到118.4亿元,比上年增长44.8%,所占GSM业务收入比重由上年的17.3%升至22.3%。

二零零六年本公司GSM业务网间结算净支出为8.7亿元,比上年下降20.6%。

2、CDMA移动电话业务

二零零六年本公司继续推进CDMA移动电话业务有效发展,合理控制营销费用增长,特别是进一步注重手机补贴的成本支出效益。CDMA移动电话业务全年完成主营业务收入251.1亿元,比上年下降2.1%。下降的主要原因是部分高ARPU值的租机用户合约到期,而新增大众化用户的ARPU值相对较低,使平均每户每月收入(ARPU)由上年的75.1下降9.2元至65.9元。

本公司继续发挥CDMA 1X业务技术优势,提升增值业务对收入的贡献,全年完成CDMA增值业务收入54.1亿元,比上年增长29.1%,所占CDMA业务收入比重由上年的16.3%升至21.5%,其中CDMA 1X数据业务收入19.9亿元,比上年增长49.1%,所占CDMA增值业务收入的比重达到36.8%。

二零零六年本公司CDMA业务网间结算净支出为5.2亿元,比上年下降29.4%。

3、长途、数据及互联网业务

由于长途数据业务市场竞争加剧,传统话音消费下降和租线业务资费持续走低,本公司及时调整业务结构,削减效益相对较差的产品。二零零六年本公司的国际国内长途去话时长比上年下降3.2%,全年完成主营业务收入22.4亿元,比上年下降30.4%。

(三)主营业务成本及费用

二零零六年本公司的成本费用控制继续取得成效,全年主营业务成本及费用合计692.9亿元,比上年增长3.2%,低于同期收入增幅2.5个百分点。

下表列出了二零零五年和二零零六年本公司主要成本项目以及每个项目所占主营业务收入的百分比变化情况:

1、线路及网络租赁费

二零零六年本公司的线路与网络租赁费为87.6亿元,比上年增长0.2%,所占主营业务收入的比重由上年的11.5%降至10.9%。其中,根据关联交易协议,二零零六年本公司的CDMA业务按照服务收入的30%向联通集团支付网络租赁费,相应的网络租赁费由去年的79.2亿元增至80.8亿元。

2、折旧及摊销

由于资产规模的扩大,二零零六年本公司的折旧及摊销为218.4亿元,比上年增长10.2%,所占主营业务收入的比重由上年的26.0%变化为27.1%。

3、人工成本

因业务发展相应增加员工人数、社会平均工资增长导致社保缴存基数提高,全年人工成本为34.3亿元,比上年增长23.1%,所占主营业务收入的比重由上年的3.7%变化为4.3%。

4、营业费用

本公司继续加强营销成本管理,合理控制手机补贴成本,注重提高代理费开支效益。二零零六年营业费用为177.0亿元,比上年下降8.8%,所占主营业务收入的比重由上年的25.5%进一步下降至22.0%,下降幅度达到3.5个百分点。其中,全年CDMA手机成本摊销42.1亿元,手机成本待摊余额由上年底的29.4亿元降至本年底的21.0亿元。

5、管理费用

二零零六年管理费用为72.6亿元,比上年增长12.9%。所占主营业务收入的比重由上年的8.5%升至9.0%。公司继续加强坏账管理,全年计提坏账准备17.4亿元,综合坏账率为1.9%。

6、财务费用

通过加强资金集中管理和统筹运作,进一步优化债务结构,二零零六年本公司的财务费用由上年的16.6亿元降至9.2亿元,下降幅度为44.3%,其中人民币汇率变动产生净汇兑收益为3.1亿元。

(四)盈利水平

1、税前利润

公司积极加强成本费用控制,努力实现量、收、效协调发展,二零零六年本公司实现税前利润84.4亿元,比上年增长29.4%。

其中,GSM移动电话业务税前利润继续保持平稳增长,全年达到69.6亿元,比上年增长2.0%;CDMA移动电话业务税前利润逐季增长,全年达到10.3亿元;长途、数据及互联网业务坚持在有效益的地区发展有效益的业务,全年实现税前利润5.1亿元。

2、所得税

二零零六年本公司的所得税为26.7亿元,全年实际税率为31.6%,与上年持平。

3、净利润

二零零六年本公司实现净利润36.4亿元,每股收益为0.172元,比上年增长28.2%。

(五)EBITDA

二零零六年本公司的EBITDA为317.5亿元,比上年增长11.4%,EBITDA率为39.4%,比上年上升1.9个百分点。

其中,GSM移动电话业务的EBITDA为263.4亿元,比上年增长3.5%,由于市场竞争加剧,代理佣金、网间结算成本等付现成本的增长,EBITDA率由上年的57.0%相应降至53.2%;CDMA移动电话业务的EBITDA由上年的4.3亿元增至17.9亿元,EBITDA率由上年的1.8%提高至7.5%;长途、数据及互联网业务的EBITDA为36.9亿元,比上年增长37.1%,EBITDA率由上年的38.6%升至52.6%。

(六)资本开支及自由现金流

二零零六年本公司的各项资本开支合计215.0亿元。其中,移动电话业务的资本开支为105.5亿元,长途、数据及互联网业务的资本开支为14.4亿元,本地接入网及基础网络的资本开支为36.9亿元,计费、客服与信息系统、综合楼等其他项目的资本开支为58.2亿元。

二零零六年本公司的经营净现金流入进一步提升,由上年的325.0亿元增至364.0亿元,比上年增长12.0%,扣除全年资本开支后,自由现金流为149.0亿元。

(下转D87版)