|

●3月份市场在经历了“2·27”大跌之后初步企稳,并反复向上。大盘蓝筹股低位反弹是支撑指数走稳的主要动力,但大盘蓝筹股在短暂反弹后波澜不惊,反而三线股的资金推动行情却愈演愈烈。

●二季度市场在进入短期上升通道后可能出现加速上扬,加速上扬的基本面支持因素就是大盘蓝筹指标股的再度启动。指标股再度启动将使指数有突破性上扬,但其后市场在4月中下旬后将进入显著的调整震荡期。诱发市场出现调整的因素在于一季报业绩支持的弱化及股指期货资金分流的影响,同时大非小非的不断减持将加大行情的可能调整空间。

●我们建议在二季度市场中,操作应该趋于谨慎。估值水平低、未来长期能稳定增长的行业和公司将成为我们的首选,而将高速成长放在二季度选股的次要位置,过高的PE水平将是我们回避大盘系统风险的主要障碍。因此,我们会考虑在大盘波动中选择受到冲击相对较小的组合。

□广发证券经纪业务总部

投资策略小组

三月份行情回顾

1、大盘强势震荡

3月份市场在经历了“2·27”大跌之后初步企稳,并反复向上。我们看到大盘蓝筹股在指数大跌后呈现低位反弹,是支撑指数走稳的主要动力,但大盘蓝筹股在短暂反弹后,其走势可谓波澜不惊,并没有出现连续反弹走势,也大都没有走出创新高行情。

2、蓝筹股波澜不惊,三线股投机气氛渐浓

在板块热点上,3月份市场热点从二线逐步转向了三线。如果说二线股还具有一些价值和成长的基础,那三线股的全面启动则与公司本身的基本面状况完全脱离。在3月份行情中,蓝筹股出现了低位的短暂反弹,但后续上涨动力不强,走势一般。二线股经过资金的充分挖掘后也逐步高出合理估值,市场开始挖掘和寻找新的热点。

我们认为,二线股的启动及充分挖掘使得市场开始偏离理性的谨慎预期,特别是资产注入和整体上市的极大想象空间,推动了二线股行情。三线股则延续了这些资金的炒作思路,资产重组及大股东资产注入是三线股急剧拉升的最好题材。三线股的启动,更多是基于投机驱动,只有极少数公司具有真正的支持股价的实质重组题材。初步判断,这种热炒三线股行情短期内可能还会延续。

3、整体估值水平进一步上扬

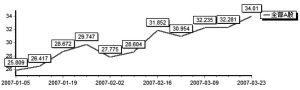

截至3月27日,两市A股2006年静态市盈率水平进一步上升,达34.6倍,而沪深300成份股加权平均市盈率为30.5倍。

二季度行情预测

1、二季度影响市场的因素

大盘在一季度呈现高位宽幅震荡特征,大盘蓝筹股冲高回落是导致指数宽幅震荡的主要原因。二季度的市场将会呈现如何的行情特点?我们判断,影响二季度市场主要有以下一些重要因素:中央银行加息、加强市场监管、大小非减持、年报季报业绩以及股指期货的推出等。

(1)中央银行加息成为短期利好?重点在是否连续加息?

3月18日,央行在2月份提高了存款准备金率情况下,选择再度加息。市场的解读则是考虑到人民币升值套利冲击,短期反而会加速外资进来,进一步加大人民币的流动性过剩问题。因此,大盘在短暂下跌后,在银行股反弹带动下重回3000点上方,加息再度成为市场向上的一个契机。短期市场反应有其相对理性的一方面,问题在于市场需要关注央行是否会连续加息。我们认为,管理层有可能借鉴日元升值过程中的历史经验,在人民币升值、资产价格暴涨过程中,考虑采取与日本不同的金融政策,将利率抬升到一个相对合适的水平。

(2)面临大小非减持压力

我们认为,大小非减持压力可能在二季度行情中将成为现实的压力。其中,减持重点是二线及三线股,特别是经过短期大幅拉升的个股,在解禁后减持压力巨大。而一线蓝筹品种,由于大股东持股信心很强,基金也会坚定持股,因此即使短期遭到抛售,也会成为买入的绝好机会。

(3)年报季报业绩仍支持行情中线走好

根据有关资料统计,截至2007年3月22日,总共416家上市公司披露了2006年度报告,占上市公司总数的28.97%。加权平均每股收益为0.3407元,同比增长43.34%,净资产收益率为12.12%,同比增长35.74%。其中,97.60%的上市公司实现盈利,80.29%的上市公司净利润较上年同比实现增长,税后利润合计同比增长62.17%。增长最快的前三个行业分别是:食品、饮料;造纸、印刷;其他制造业。

特别是近期由于蓝筹股集中披露年报业绩,业绩增长大多符合或好于预期,蓝筹股指标股的相对强势有可能封住大盘大幅下跌的空间。

(4)股指期货可能使大盘短期滞涨

股指期货无论在何时推出,我们认为都将对市场构成明显的负面压力,这种判断主要基于对市场资金分流的担心。场外新增资金直接进入股指期货交易不会很明显,而由于对于市场的熟悉,更多的资金将从股票现货市场中分流。

假设5月份推出股指期货,3、4月份的年报季报行情以及三线股行情将股指推高到3500点一线,则股指期货的推出具有明显的打压空间,因此股指在3000点一带继续波动的可能性较大;假设股指期货在7月份前后推出,由于时间空档足够,则二季度大盘可能继续推高到3500点一带。

对于期货参股概念的炒作可能还会延续,该板块可以分为两大类,一类是券商概念,大多数券商目前都已经控股或参股期货公司。另一类就是非券商的上市公司,这类股票已经过度炒高,而且后续没有券商支持,很难在股指期货交易中获得大幅增长。建议投资者重点关注券商类的期货概念股。

2、二季度行情总体判断

市场在进入短期上升通道后可能加速上扬,加速上扬的基本面支持因素就是大盘蓝筹指标股的再度启动,但其后市场在4月中下旬后将进入显著的调整震荡期。诱发市场出现调整的因素在于一季报业绩支持的弱化及股指期货资金分流的影响,同时大非小非的不断减持将加大行情的可能调整空间。

二季度投资策略

基于我们对于二季度行情的整体判断,我们建议在二季度市场中操作应该趋于谨慎。估值水平低、未来能稳定增长的行业和公司将成为我们的首选。我们将高速成长放在二季度选股的次要位置,过高的PE水平将是我们回避大盘系统风险的主要障碍。因此,我们会考虑在大盘波动中选择受到冲击相对较小的组合。

1、蓝筹股,估值再现优势

3月份行情中,蓝筹股走势一般,市场投机气氛较浓,三线股全面暴涨,部分资金从蓝筹股中撤离寻找市场热点机会,蓝筹股走势明显受压。从市场整体估值水平来看,对应于2008年业绩的蓝筹股估值与其它板块相比,估值优势再次出现。以沪深300成份股为例,目前以2007年业绩的PE 水平大致在22-24倍之间,若以2008年业绩增长35%计算,则PE水平有望下降至14-16倍。

而同时我们看到,二、三线股经过短期的疯狂炒作,股价已经严重透支未来可能的业绩增长。从资金的长期安全角度看,这个股价水平及行情特点不会维持太长时间。根据我们对二季度市场的初步判断,4月底后,大盘进入宽幅震荡并出现调整的机会显著增加,蓝筹股作为长线部署,可以为资金回避大盘调整所带来的风险。而且以理性的估值水平看,目前蓝筹股的投资价值依然存在。但在投资机会把握上,我们认为,短期由于不明朗因素的增加,蓝筹股大幅向上空间有限,预计二季度大盘蓝筹板块整体有10-20%左右的上升空间。

2、坐庄模式不可能长久

进入2007年以后,市场资金的盈利模式正在发生转变。我们看到,短线资金更加活跃,长线资金被动防守。在利益驱动下,大量机构资金,其中尤以私募资金为主,开始寻找新的盈利模式。2006年,机构资金以价值投资为主导,长期跟踪基金重仓股,获得了很好的收益。但进入2007年以后,由于估值已高,再大幅推高价值型或基金重仓股压力明显较大,资金开始为超市场的收益目标寻找出路。三四线股由于走势长期低迷,几乎没有任何机构进驻,散户持股特征明显。机构因此利用散户持股的现状,以资金推动来吸引中小散户跟风,获取短期差价的操作逐渐成为市场资金,特别是机构资金纷纷效仿的盈利模式。

这种转变,导致市场三线股过度挖掘,全面暴涨。这种行情以短期暴利为主要驱动,大量散户参与,并吸引了部分原来以价值为主导的机构资金。在中国资本市场上,曾经出现过几乎所有的股票都有机构进驻并重仓,重仓机构长期操纵股价的局面。只不过,在目前的市场上,由于市场监管的加强、机构投资者的结构出现分化,以及股指期货的即将推出,投资者教育活动的深入,我们认为,这种盈利模式是注定不可能长久的。

3、4月份重点推荐股票组合

我们的月度组合是基于公司基本面分析以及市场策略分析结合,向投资者推荐的中短期性质的组合。组合持股周期一般在1-3个月之间,目标为获取超出市场平均水平的回报。

4月份重点推荐股票组合

股票名称 行业板块 最新价(3.27) 目标价 2007年EPS 2008年EPS 配置比重

(000039)中集集团 制造业 24.85 28 1.43 1.61 均配

(000002)万科A 地产 16.37 24 0.85 1.15 均配

(600030)中信证券 金融 41.25 50 2.2 3.00 均配

(600000)浦发银行 金融 25.3 30 1.13 1.48 均配

(002008)大族激光 制造业 25.00 30 0.61 0.95 均配

(601318)中国平安 保险 45.91 50 1.35 1.68 均配

(002098)浔兴股份 制造业 16.65 18 0.49 0.74 均配