|

随着年报披露高峰的到来,各行业利润增长等评估指标排序也渐显雏形。

据天相数据统计,截至2007 年3 月28 日,共有553 家上市公司披露了2006 年度报告,占上市公司总数的38.46%。加权每股收益为0.2586 元,同比增长41.39%,净资产收益率为11.73%,同比增长35.34%。其中,97.29%的上市公司实现盈利,80.29%的上市公司净利润同比实现增长,税后利润合计同比增长57.18%,而增长最快的前三个行业分别是软件及服务、农业以及汽车及配件。

软件业盈利能力增强

位居第一的软件及服务业的表现颇为抢眼。数据显示,加权平均后,该行业2006年主营业务收入增长率达27.46%,主营业务利润增长率31.50%,税后利润增长率高达1622.59%。券商研究员表示,随着2006 年以来国家政策面以及软件行业内的变化,我国软件企业盈利能力已经好转,“十一五”期间,我国软件企业还将面临较好的发展机遇。

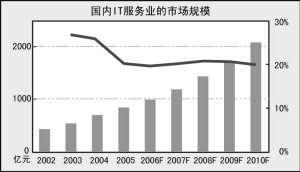

信产部数据表明,2006 年中国软件行业销售收入为4800 亿元,同比增长23.1%,而软件企业数目为12374 家,同比仅增长6.1%。国金证券研究员朱亮表示,由于前几年软件行业利润率的下滑,不仅减小了对新加入者的吸引力,且将一些小企业、综合能力较差的企业淘汰出去,这对于今后存续软件企业的健康发展营造了一个好的环境,同时,客户的成熟、更看重产品服务质量以及弱势企业的出局,使得“价格战”局面得以缓解。

新兴市场需求旺盛

朱亮认为,“十一五”期间中国软件产业面临最大的发展机遇当属离岸软件外包、3G 和中小企业信息化三个方面,但由于3G 建设高峰期在2008、2009 年,且前期以网络建设为主,因此对于软件企业来说,3G 对收入的较大贡献也将在2008 年以后体现,近期更看重软件外包和中小企业信息化两个主要投资方向。

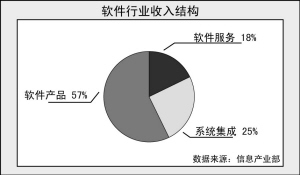

软件业中,软件与服务市场正继续保持快速平稳发展态势。光大证券研究员殷鸣表示,结构上看,2006 年1至11 月软件服务收入648 亿元,同比增长32.2%,是软件产业中增长最快的部分,占软件行业收入的比重也上升2 个百分点,且由于软件外包行业发展势头较快,带动了软件服务收入的高速增长,同时随着软件出口、外包服务相关政策的陆续出台以及相关配套服务的逐步完善,软件服务业的比重有望继续提升。系统集成收入913 亿元,同比增长23.3%。

成长性公司备受青睐

作为一种新兴的业务模型,软件及服务业提供专业产品及服务,代表了软件产业链分工细化的趋势,市场需求十分可观,而成长性较好的公司成为行业新宠。

已发布2006年年报的几家龙头企业业绩表现不俗。2006 年东软股份实现主营业务收入17.2亿元,同比增长52.58%。实现净利润1.4亿,同比增长38%,专业服务保持较快增长,专业服务收入为20674 万元,同比增长61.38%,专业服务业务占公司主营业务的比重上升至12.01%。

殷鸣表示,东软集团2006 年以1.01 亿美元的外包收入,60.5%的增长率,7.1%的市场份额,继续稳坐中国外包第一的宝座,东软股份完成整体上市后,东软集团将成为国内软件外包行业的龙头,预计未来公司的出口外包业务将实现高速增长,将由传统的系统集成商向IT服务提供商转变,提供整体的服务解决方案和服务外包。

恒生电子2006年共实现实现主营利润1.59 亿元,同比增长33.6%,实现净利润4191万元,同比增长613.13%,公司出口外包业务发展形势良好。殷鸣认为,近年来该公司的软件外包出现高速增长,已经成为重要的利润来源,预计出口外包业务未来在良好的产业环境下,随着该公司开发规模的扩大将取得比较好的增长。用友软件2006 年实现主营业务利润9.76 亿元,同比增长11.45%,实现净利润1.73 亿元,同比增长75.43%。

殷鸣表示,用友软件是国内上市公司中少有的真正意义上产品型的软件企业,持续推出新产品是公司获得稳定成长的关键,新产品U870 和U9 上市将对该公司ERP 业务的增长起推动业务。

郭晨凯 制图