|

2006年9月8日,中国金融期货交易所股份有限公司正式在上海期货大厦内挂牌。10月23日,中国金融期货交易所公布了《沪深300指数期货合约》、《交易细则》、《结算细则》、《风险控制管理办法》四项细则的《征求意见稿》。2007年3月16日,《期货交易管理条例》正式颁布,这将开辟中国股指期货发展的新方向。

相对股票现货交易而言,作为世界上目前交易量最大的一个期货品种,股指期货的交易具有较低交易成本、较高的杠杆比率、较高的市场流动性、较方便的卖空交易等特征。正因为同股票现货相比,股指期货具有上述优势,股指期货被投资者视为一种得力的投资工具,成为投资者进行套期保值的重要手段和从事套利交易的常用工具。

股指期货产生:旨在减轻股价剧烈波动风险

股指期货是20世纪80年代最成功的金融产品。股指期货的产生是为了减轻由于股票价格经常剧烈波动给投资者带来的巨大风险。

1982年2月24日,美国堪萨斯城期货交易所在历经4年半的争论与努力后,首次推出堪萨斯价值线综合指数期货,从而标志着股指期货的产生。股指期货问世当天,该交易所推出了道琼斯综合指数期货合约的交易。此后,在4月21日,芝加哥商业交易所推出了S&P500股指期货交易。种类繁多的股指期货合约增长非常迅速,已经成为全球股票市场不可分割的一部分。目前,世界上股指期货交易最为活跃的国家是美国、日本和新加坡。世界上股指期货交易中最活跃的品种有:标准普尔500综合指数期货(S&P500)、伦敦金融时报指数期货(FTSE100)、日经指数期货(NIKKEI225)、恒生指数期货(Hang Seng)等。

国际股指期货市场快速发展呈现出三大特征

自股指期货产生以来,在短短的十几年里,已经取得了很大的成功,虽然股指期货是现在金融期货中产生较晚的一个品种,但它是20世纪80年代金融创新过程中出现的最重要、最成功的金融工具之一。

目前,股指期货的交易规模日趋扩大,新的交易市场和交易品种不断出现,并且建立了比较完善的市场体系,股指期货品种已经成为全球金融衍生品市场中最具活力的组成部分,全球已开设了近200种股指期货交易,但在地理分布上多集中于北美和欧洲。目前美国拥有全世界最大的股票市场,也是衍生产品的创新源头。从目前国际上股指期货市场的发展情况看,呈现出以下几个最主要特点。

第一,增长速度迅速。当今的全球股指期货产品市场保持着较快的增长速度。利率、汇率以及股票价格的波动为股指期货的交易提供了肥沃的土壤。整个国际金融市场近年来的利率、汇率以及股票的价格波动越来越剧烈,市场上保值和投机的需求相应也越来越强,而金融衍生产品的交易也越发活跃。随着资本市场的发展与金融管制的放松,股指期货市场的范围也得到迅速扩张。例如全球交易所股指期货交易量已从1986年28.4百万张逐年增加至2005年的918.7百万张,增加了890.3百万张。

第二,新产品层出不穷。不少国家和地区的交易所纷纷上市以其他国家或地区的金融产品为标的的期货合约。此外,品种创新层出不穷,每年都有大量金融衍生品合约上市。以股指期货为例,CME为满足中小投资者需求,近几年推出了E-MiniS&500迷你型股指期货,还有以高科技类股指为标的的纳斯达克100股指期货等。

第三,风险防范问题突出。因为衍生产品交易本身是一种零和游戏,一方的盈利必然是交易对手的损失。如果运用得当,衍生产品能够使得企业、个人减少因未预期到的利率、汇率或者商品价格的波动带来的损失。与任何一种产品一样,如果运用不当,或者管理不到位,就会发生较大的金融损失。目前,金融衍生产品交易市场上未结清的合约金额增长很快,这意味着金融衍生产品交易的风险头寸暴露水平有加大的趋势。市场参与者在金融衍生产品市场上累计的大量头寸,会在衍生品杠杆特性的作用下,放大现货市场上的波动,并导致市场风险向流动性风险和信用风险转化,给整个金融市场带来不稳定。

股指期货推出前后对股价指数走势影响不一

中国证券市场有其自身特征,股指期货不会完全按照其他国家的模式运行,但考察他国或地区股指期货设立之初股指期货标的物指数的波动,可作为分析我国股市推出股指期货前后市场机会的一个重要借鉴。

表1列出了世界主要证券市场推出股指期货的时间表,以图表分析法研究股指期货的推出是否会影响作为股指期货标的物指数的波动。

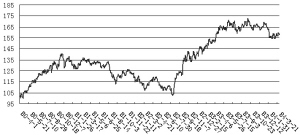

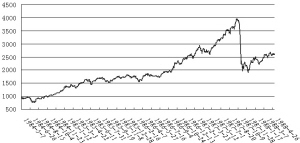

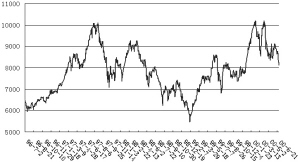

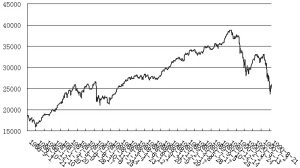

美国、日本、中国香港和中国台湾4个证券市场推出股指期货的时间不同,我们将其开设之前两年、开设之后两年内的走势特征进行比较,分析其股指期货的推出前后现货指数运行特征。从这四个证券市场具有代表性的股指期货推出前后影响现货市场指数运行态势中(分别见图1至图4)可以看出以下两大特征。

第一,推出股指期货不会影响标的物指数的基本走势。股指期货正式开设之前、之初和之后的标的物指数走势短期态势各异,但中长期走势基本上都是向上攀升。从整体与长期角度看,股指期货的开展只会促进股市交易的活跃与价格合理波动,不能改变标的物指数的中长期基本走势,不会影响股票现货市场的波动。

第二,股指期货的推出时机对标的物指数走势影响各异。中国香港恒生指数和日本NK225指数都选择在一波牛市的中期推出股指期货,使得股指期货推出的前两年,标的物指数的走势一直在上升,但在股指期货推出的后两年,股指期货标的物指数的走势上升趋势更强。在1987年恒生指数出现大幅下降,是因为1987年10月华尔街股市暴跌引发股灾,国际所有的股指期货都受到前所未有的冲击,与股指期货推出没有必然的联系。

美国S&P500指数在整个市场处于长期弱市整理的后期推出股指期货,将在一定程度上激活市场人气,使得在股指期货推出的前两年,标的物指数的走势处于调整趋势,但在股指期货推出的后两年,股指期货标的物指数的走势加强。

中国台湾TWII指数在整个市场处于大熊市之后的调整期,但新一轮的上涨行情尚未开始时推出,使得股指期货推出的前两年标的物指数的走势较弱,但在股指期货推出的后两年,股指期货标的物指数的走势开始上升。

股指期货增加了金融安全风险

经济全球化、经济金融化使得金融全球化成为一种不可逆转的趋势。在现代科学技术的支持下,国际资本的迅速自由流动使得金融市场风险增加。回顾世界金融发展史,金融衍生工具的确是一把“双刃剑”,它在促进金融发展和完善的同时也由于其较高的资金杠杆作用而为金融市场增添了一系列的风险源。对于发展中国家和部分发达国家来说,国家金融安全作为一个新的范畴已经形成,国家金融安全已经成为国家经济安全乃至国家安全的重要内容。金融安全问题日益严峻,维护国际金融安全已成当务之急。

在20世纪90年代,对发展中国家和部分发达国家的国家金融安全构成威胁的是国际金融市场上规模巨大的机构投资者,特别是对冲基金。对冲基金的肆意横行给世界各国尤其是发展中国家带来巨大的金融风险,从而产生了国家金融安全的问题。

金融的全球化浪潮给世界经济尤其是发展中国家经济带来的不仅仅是推动促进作用,伴随这股浪潮而来的是金融危机的频繁爆发及由此引致的经济衰退和政局动荡。

金融危机的频繁爆发及其它股市风险事件使一些人把股指期货与金融危机联系起来,认为股指期货会造成金融风险,而金融风险的爆发将危及国家金融安全。实际上,大量研究表明股指期货与金融危机的频繁爆发没有必然联系。防止金融危机爆发和维护金融安全的根本途径是消除经济泡沫与加强制度建设。开展股指期货交易后,由于期货价格对宏观经济形势变化反映较现货市场价格更为敏感和超前,故股市风险很有可能首先在期货市场上显示,从而引起人们的关注和担心。

但是,从美国、英国以及亚洲各国和地区看,至今没有任何一个国家和地区的金融危机是因为股指期货操纵失败而导致的,操纵股指期货失败也从来没有引发过金融危机。以美国为例,20世纪80年代推出股指期货交易后,充分发挥了股指期货避险作用,使投资者在1987年股灾中的损失大大得到缓解,并很快迎来了90年代的空前大牛市。事后,很多经济学家指出,假设1987年危机发生时没有股指期货交易,后果不堪设想。这表明,股指期货市场并不是金融危机的根源,股指期货与金融危机的发生之间不存在因果关系。

健全、完善的资本市场,有利于防范金融危机。相反,东南亚有些国家由于其金融体系不健全,缺乏股指期货市场体系,所以在金融危机中不堪一击。

综上所述,作为一种金融衍生工具,股指期货本身是“中性”的,它既可为投资者对冲风险、调整资产组合提供便利,也可成为炒家、投机者操纵市场的工具,更可成为政府调控市场的有力工具,关键是要在合约设计、运行机制、风险控制、市场监管等方面进行科学设计、严格要求,最大限度地发挥股指期货对维护国家金融安全的积极作用。

(作者为中国人民银行金融研究所,博士后,副研究员)

表1 各国和地区股指期货推出时间情况一览表

国家及地区 股指期货标的物 推出日期

美国 标准普尔500指数(S&P500) 1982.4

中国香港 恒生指数(HSI) 1986.5

日本 日经225指数(NK225) 1988.9

中国台湾 台湾加权股价指数(TWII) 1998.7