|

价格运行

3月26日到30日的一周,市场继续保持平缓上涨,五日总计较上一周收盘升2%左右。由于在这一周中没有对市场有系统性影响的因素,因此这样一个行情基本没有超出我们的预测。根据目前指数点位的判断,估计未来市场不会有暴涨的动力,而仍将会以小幅波动平稳上涨为主。

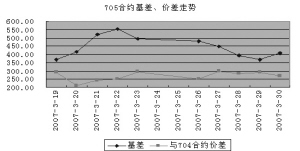

股市的平缓上涨继续刺激期货市场看多后市,但从目前的交易价格水平来看,期货市场有过于乐观之嫌,0704合约基差收盘在138点,0705合约在407点。如果后市没有明显的利好,恐怕短期内难以带动股指冲击这样的高度。但是由于投资者的思维惯性,目前还没有出现回调迹象。所以单边操作如果慎防风险可暂时结清多头头寸观望,风险偏好型操作者可继续持有一周。

交易机会

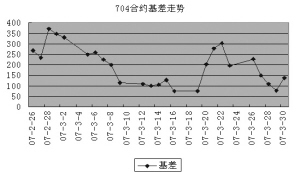

期现套利方面, 0704合约基差较上周进一步缩小,到达130点。从2007年各期合约的基差走势来看,100点到150点之间的基差水平属于比较正常的范围。但由于估计近期市场缺乏热点,基差有进一步缩小的可能,因此可适当小幅建仓。

跨期方面,0705合约和0704合约价差走势一直波动不大,目前的水平也在近期处于中游。如果对后市仍判断缓慢震荡,则短期内机会不大。而由于0704合约距离到期仍然有一段时间,未来走势的不确定性较大,因此也不太适合进行较长期的跨期套利。

注释:

1. 理论价格=现货指数点位×exp(r×t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率

2. 溢价水平=实际价格-理论价格

3. 建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险

4.与50ETF基差=实际价格-ETF价格×建议套利比例

5. 这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议

本报告作为一种操作建议,仅供投资者参考。陈东坡

时间 2007-3-30 沪深300指数/50ETF 1231.42

沪深300指数 2781.78

50ETF价格 2.259

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0705 3189.0 2791.3 49 407.22 317.23

IF0704 2919.9 2785.8 21 138.12 48.13

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0705 7906 5440 1271.26 有 397.7

IF0704 26008 18788 1271.26 有 134.1

数据统计

基差与价差走势