|

二季度影响市场因素分析

政策面:稳定成为2007年经济工作的主基调

目前中国面临本币升值、贸易顺差大幅激增、股票、房地产市场过热的经济问题,保持金融稳定无疑是现阶段经济工作的重中之重。

2007年政府工作报告中指出,实现今年经济社会发展的目标和任务,必须把握好五个政策原则:一是稳定、完善和落实政策。二是加强和改善宏观调控。三是大力提高经济增长质量和效益。四是更加重视社会发展和改善民生。五是以改革开放为动力推进各项工作。报告将“稳定”定义为:保持宏观经济政策的连续性和稳定性,继续实施稳健的财政政策和货币政策。将稳定放在了2007年经济发展首要原则中的首要位置,可见稳定对于当前经济的重要性。

我国经济增长趋势依然强劲

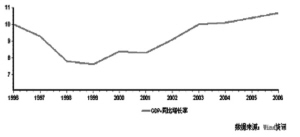

3月中旬,我国最新统计数据陆续公布:2月信贷增17.2%,M1以21%的同比增幅创下近6年以来的新高,流动性过剩有增无减。尤其值得关注的是外贸数据:2月份我国贸易顺差达237.57亿美元,仅次于去年10月创下的238.3亿美元纪录,为去年同期的9.7倍。如此高的出口增幅和如此低的进口增幅,都创下了自2006年中国政府表示要寻求贸易平衡之后的历史纪录,贸易出口的强劲增长,是我国出口导向型经济模式继续保持高速增长的最好佐证。

2004年至2006年中国确立的经济增长预期目标分别为7%、8%、8%,但实际增长率却分别达到10.1%、10.4%和10.7%。中国经济已经连续4年实现10%以上的高增长速度,每年均超过年初制定的增长目标。综合分析,受中国城市化、重化工业加速发展,固定资产投资、消费等经济扩张性因素的影响,预计2007年一季度的GDP增长将高于2006年的10.7%,而2007年全年增长有望继续保持在10%以上的水平,中国经济目前正处于历史最好的发展阶段。

已披露年报:上市公司盈利能力大幅提高

据统计截至3月30日,两市共有629家上市公司披露了2006年年报。在已披露年报的公司中,主营业务收入、主营业务利润及净利润同比均大幅增加,其中净利润的增幅为44.71%,上市公司盈利能力大幅增长,大大化解了市场对于股市泡沫的担忧。

股指期货推出的影响

股指期货是我国证券市场上半年的一项重要工作,目前各项准备工作正在紧锣密鼓地进行。日前《期货交易管理条例》已经颁布并将于4月15日正式施行。《条例》为金融期货产品的推出奠定了法律基础,今后一系列配套政策,中金所将制订、发布一系列业务规则和业务细则也将陆续推出,从目前准备工作的进程分析,2007年上半年推出股指期货的可能性大大增加。

从中长期的角度分析,股指期货推出后,给社保、保险、企业年金等低风险偏好的机构投资者提供了对冲市场风险的工具,入市资金的规模有望大幅提高,对于证券市场的发展,无疑是一个长期利好。

二季度市场趋势预测

我国经济持续稳定的高速增长,是股市长期走牛的动力源泉,资本市场制度性变革夯实了我国证券市场长期牛市的基础,流动性过剩与人民币升值给市场带来充裕的资金支持,成为股市长期走牛的直接推动力。从最新公布的2月宏观数据分析,我国经济2007年有望继续保持10%以上的高增长态势,同时外贸顺差的迅速扩大与人民币的持续升值,大大抵消了紧缩性货币政策、非流通股解禁的影响,流动性过剩的局面在2007年仍将延续,我国股市长期牛市的格局不会因为短期宏观调控政策而发生改变。

随着股权分置改革后新股恢复发行,大批国企蓝筹股登陆国内证券市场,给我国证券市场注入了新鲜血液与活力,上市公司的整体素质大大提高,市场结构日趋合理,尤其是高权重指标股板块结构的巨大变化,使得市场的稳定性大大提高,由此也决定了2007年开始新一轮牛市的运行节奏与规律,较2006年之前有了本质性的改变,证券市场与国家经济的周期性波动日趋紧密,经济晴雨表的作用开始逐步显现。

虽然2007年以来,国际金融市场震荡明显加剧,给国内市场带来短期的冲击不断,不过目前欧共体与我国香港经济持续向好,美国经济虽然面临房地产衰退的困扰,在个人消费增长的带动下,整体运行趋势依然平稳,道琼斯指数12000点形成有力支撑。

2006年上市公司已披露年报统计结果显示,上市公司业绩继续保持高速增长,在经济平稳增长的大背景下,同时受股权激励、新会计准则等利好推动,预计2007年上市公司整体业绩仍将保持25%以上的高增长,给予高增长性行业与上市公司以高市盈率,开始成为牛市市场投资的必然选择。

目前我国经济正处于历史的最好水平,预计2007年在GDP增速、外贸顺差、人民币升值、上市公司整体盈利水平等方面,都将超越年初的预测水平。同时由于政府宏观调控经验的日趋成熟,宏观调控措施对于经济与证券市场带来的冲击已经较以往大大减轻。

股指期货二季度推出的预期以及红筹股的年内“海归”,是2007年推动股指上涨的两大市场因素。

综合上述分析,目前我国经济持续保持强劲增长,经济增长对于证券市场的发展也提出了更高的要求。尽管部分行业与个股出现了估值过高、投机性过热的特征,但目前我国证券市场整体运行依然健康,预计二季度A股市场宽幅震荡的运行格局仍将延续,而震荡上行的大趋势不会改变,上证综指运行区间在2900-3500点之间。

投资主题与品种

本轮牛市至今,上证指数从998点开始上涨至目前3000多点,期间涨幅高达300%,绝大部分个股的涨幅也已经超过100%,市场平均市盈率超过40倍,寻找价值洼地的难度大大增加。

2007年开始,市场的盈利模式也将从“研究创造价值”开始转向“投行创造价值”,企业的价值定位模式开始由估值定价转向产业定价,投资关注的重点,也将从以往对上市公司自身价值的成长,开始转向为资产重组与事件性带来的投资机会,其中央企整体上市、奥运、3G、高速铁路,是二季度证券市场的四大主题型投资机会。

1.央企整体上市

根据国资委的最新部署,国有经济应对关系国家安全和国民经济命脉的重要行业和关键领域保持绝对控制力,包括军工、电网电力、石油石化、电信、煤炭、民航、航运等7大行业。这一领域国有资本总量增加、结构优化,部份重要骨干企业发展成为世界一流企业,并提出2010年培育出30至50家具有国际竞争力的大企业集团。

推荐公司:一汽轿车(000800)、西飞国际(000768)。

2.北京08奥运

据初步统计,与奥运会直接或者间接相关的产业多达50多项。其中影响较大的主要集中在以下几个几方面:旅游和相关的行业;建筑和建材业;环保业;信息产业;体育产业;传播和广告业。

推荐公司:北京巴士(600386)、中青旅(600138)。

3.电子通讯-3G

我们预判中国移动将成为中国TD-SCDMA 的主流承建商将极有可能成为现实。承建TD-SCDMA 将为本土通信设备商带来极大的机遇,市场的蛋糕肯定超出目前市场的普遍预期。我们估计TD-SCDMA 未来的投资序列为220、523、497、472 亿元。

推荐公司:动力源(600405)、高鸿股份(000851)。4.高速铁路

考虑到7000公里客运专线等“十一五”计划中需竣工的铁路项目繁多,2007年将是我国铁路建设全面启动的关键年,新增投资将比2006年增加1010亿元,是历年来新增投资绝对额最高的一年,与高铁相关上市公司有望分享这一巨大的蛋糕。

推荐公司:天马股份(002122)、攀钢钢钒(000629)。