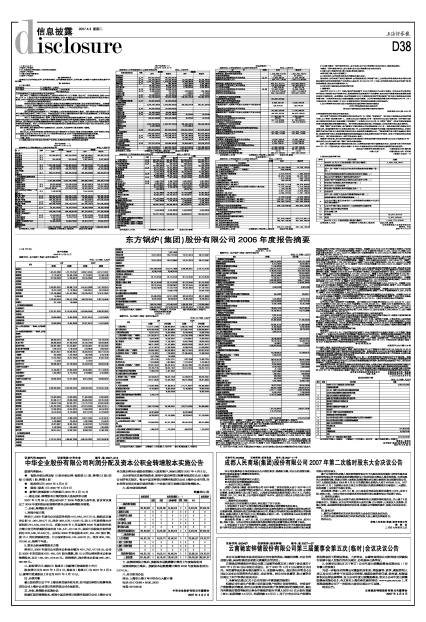

资产负债表

2006年12月31日

编制单位: 东方锅炉(集团)股份有限公司

单位: 元 币种:人民币

公司法定代表人:张晓仑 主管会计工作负责人:田月华 会计机构负责人:刘香伟

利润及利润分配表

2006年1-12月

编制单位: 东方锅炉(集团)股份有限公司

单位:元 币种:人民币

公司法定代表人:张晓仑 主管会计工作负责人:田月华 会计机构负责人:刘香伟

现金流量表

2006年1-12月

编制单位: 东方锅炉(集团)股份有限公司

单位:元 币种:人民币

公司法定代表人:张晓仑 主管会计工作负责人:田月华 会计机构负责人:刘香伟

9.3 如果与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化,提供具体说明。

与最近一期年度报告相比,会计政策、会计估计和核算方法未发生变化

9.4 重大会计差错的内容、更正金额、原因及其影响。

一、重大会计差错更正的原因及金额

1公司2004年度、2005年度对部分销售合同所签订“补充协议”中调价金额没有及时更改合同预计收入,在年末按完工百分比确认收入时仍按原合同收入计算,从而导致主营业务收入存在跨期入账的情况。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调增了2005年期初留存收益12,473,996.58元,调减了2005年度主营业务收入5,636,389.75元,调减2005年末预收账款6,837,606.83元。

2、公司2004年度、2005年度对年末存在的大额定期存款未计提利息收入,存在利息收入跨期入账的情况。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调增了2005年期初留存收益12,378,254.85元,调增了2005年度财务费用4,459,740.58元,调增2005年末其他应收款7,918,514.27元。

3、公司2004年度、2005年度因部分扩散加工合同已经签订但未及时调整相应的合同预计总成本等原因,导致合同预计损失存在少计或漏计的情况。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调减了2005年期初留存收益12,054,133.90元,调减2005年度主营业务成本12,054,133.90元,调增2005年度管理费用45,060,032.03元,调增2005年末存货跌价准备45,060,032.03元。

4、公司2003年度、2004年度、2005年度因票据传递不及时等原因导致相应的扩散加工成本未能及时入账,从而影响建造合同完工进度计算的准确性。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调减了2005年期初留存收益2,025,145.97元,调增了2005年度主营业务收入166,528,293.88元,调增了2005年度主营业务成本146,917,494.64元,调增了2005年末存货24,902,071.13元,调增了2005年末应付账款183,348,768.15元,调减了2005年末预收账款176,032,350.29元。

5、公司环保产品系该公司新产品,2004年度、2005年度因缺乏相应的预算成本资料,按完成合同法进行会计核算,根据《企业会计准则———建造合同》的有关规定,环保产品应按《建造合同》的有关规定进行会计核算。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调增了2005年度主营业务收入110,361,157.22元,调增了2005年度主营业务成本110,361,157.22元,调减了2005年末预收账款110,361,157.22元,调减了2005年末存货110,361,157.22元。

6、公司在2005年末对预付、应付同时挂账的单位进行清理时未考虑暂估应付账款的部分。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调减了2005年末预付账款192,400,771.18元,调减了2005年末应付账款192,400,771.18元。

7、公司炉2004年度因发票合计金额计算有误,多计材料采购金额8,954,873.52元。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调增了2005年期初留存收益8,954,873.52元,调增了2005年末预付账款8,954,873.52元。

8、公司2005年度因应收账款账龄划分不准确导致少提坏账准备。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调增了2005年度管理费用4,925,279.28元,调增了2005年末坏账准备4,925,279.28元。

9、公司2005年度漏记子公司成都东方凯特瑞环保催化剂有限责任公司投资收益。在编制2005年与2006年比较会计报表时,已对该项差错进行了更正。由于此项错误的影响,调增了2005年末长期股权投资22,847.76元,调增了2005年度投资收益22,847.76元。(该项目仅指对母公司的影响)

二、具体的会计处理

公司对以上会计差错进行了追溯调整,合计调增2005年期初留存收益19,727,845.08元(其中2003年度增加8,890,994.13元,2004年度增加 10,836,850.95元),调减2005年度净利润28,393,660.74元,调减2005年末资产总额310,948,933.03元,调减负债总额302,283,117.37元。同时,补记2004年度法定盈余公积1,972,784.51元、法定公益金1,972,784.51元,任意盈余公积1,972,784.51元,冲回2005年度多计提的法定盈余公积2,839,366.08元,法定公益金2,839,366.08元,合计调增2005年末盈余公积239,621.37元。

9.5 如果与最近一期年度报告相比,合并范围发生变化,提供具体说明

本年度纳入合并范围的子公司及合营企业包括:深圳东方锅炉控制有限公司、成都东方凯特瑞环保催化剂公司。其中东方日立锅炉有限公司的会计报表按比例法合并。

凯特瑞公司2005年度该公司处于筹建阶段,其2005年底/度的资产总额、主营业务收入及利润总额与本公司相比均在10%以下,根据财政部【财会二字(1996)2号】的规定,其会计报表未纳入2005年度会计报表合并范围。本年末,凯特瑞公司已开始生产经营,同时为了与2007年执行的新会计准则顺利衔接,本年度将该公司会计报表纳入合并范围,本公司在编制2006年比较会计报表时相应调整了合并会计报表的年初数和上年实际数。

9.6 新旧会计准则股东权益差异调节表

重要提示

本公司于2007年1月1日起开始执行财政部于2006年颁布的《企业会计准则》(以下简称“新会计准则”),目前本公司正在评价执行新会计准则对本公司财务状况、经营成果和现金流量所产生的影响,在对其进行慎重考虑或参照财政部对新会计准则的进一步讲解后,本公司在编制2007年度财务报告时可能对编制“新旧会计准则股东权益差异调节表”(以下简称“差异调节表”)时所采用相关会计政策或重要认定进行调整,从而可能导致差异调节表中列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中列报的相应数据之间存在差异。

专 项 审 阅 报 告

岳总阅字[2007]第018号

东方锅炉(集团)股份有限公司全体股东:

我们审阅了后附的东方锅炉(集团)股份有限公司(以下简称东方锅炉公司)以2006年12月31日为基准日编制的新旧会计准则股东权益差异调节表。依据证监发[2006]136号的规定编制新旧会计准则股东权益差异调节表是东方锅炉公司管理层的责任,我们的责任是在实施审阅工作的基础上对新旧会计准则股东权益差异调节表出具审阅报告。

我们按照《中国注册会计师审阅准则第2101号———财务报表审阅》的规定执行了审阅业务。该准则要求我们计划和实施审阅工作,以对新旧会计准则股东权益差异调节表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员和对财务数据实施分析程序,提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信上述新旧会计准则股东权益差异调节表没有按照证监发[2006]136号的规定编制,未能在所有重大方面公允反映新旧会计准则股东权益差异情况。

此外,我们提醒差异调节表的使用者关注,如后附差异调节表中重要提示所述:差异调节表中所列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中所列报的相应数据可能存在差异。

岳华会计师事务所有限责任公司 中国注册会计师: 郭东超

中国·北京 中国注册会计师: 刘贵彬

二○○七年三月三十日

股东权益调节表

单位:元 币种:人民币

公司法定代表人:张晓仑 主管会计工作负责人:田月华 会计机构负责人:刘香伟

董事长: 张晓仑

东方锅炉(集团)股份有限公司

2007年3月30日