|

从2007年各方面的数据来看,虽然投资增长不明显,但由于消费的强劲启动以及出口的高速增长, 2007年一季度经济的增长还将超出预期,预计GDP的增长将有可能达到10.8%以上的增长水平。我们预计,二季度前半段可能还会迎来国家的多项调控措施,调控力度取决于未来几个月投资增速和信贷增速。预计随着二季度后半段新增贷款速度的回落,调控力度会有所缓和。预计二季度央行有可能会继续上调一次准备金率,加息的可能性不大。

宏观经济:徘徊在过热的边缘

2007年1-2月的各项数据表明,在电力、运输等瓶颈问题基本解决之后,不知不觉中,中国经济又走向了过热的边缘。这次经济的加速,主要是由于消费和出口的强劲增长带动,而投资方面增长则略有回落。

从已公布的数据来看,未来几个月内固定资产投资增长的变动趋势不明。总之,无论数据的真实与否,今年上半年投资增长速度肯定低于去年。这种情况能否在下半年有所改观,还要看项目的进展情况以及未来几个月投资资金到位情况是否反映中长期贷款规模的增长。

物价:有望迎来平稳或小幅回落走势

从中长期来看,暖冬将造成粮食减产的可能性相当大。尽管国内实现了三年粮食丰收,一定程度缓和了粮食的供需矛盾,但实际上国内粮食还未达到供大于求的局面,还处于一种“紧平衡”的状况。若出现粮食减产,粮价必然会上升。特别是这种减产将是全球范围内的,对粮价的冲击将会更大,粮价的上升将引导整个CPI的上升。

根据预测的结果,二季度有望迎来物价平稳或小幅回落的走势,下半年可能还会有一个冲高的过程。

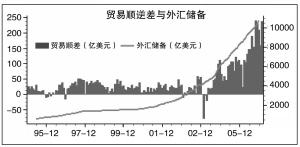

汇率:升值速度有可能继续加快

由于这两年许多出口行业,如机械、纺织等一直保持较高的出口势头,且行业利润率未见明显减小,因此我们认为中国已具备进一步加快升值的能力。去年下半年在加息后,人民币汇率升值的速度明显加快,估计这个规律在今年上半年加息后也会继续体现。

为了从根源上解决流动性过多的问题,预计在今年剩下的三个季度内人民币升值的速度有可能会继续加快,年化升值幅度会达到4%-7%的幅度。同时,为了降低加工贸易的比重,中国政府将会有意识的提高国内的薪酬水平,进一步降低贸易顺差的规模。

金融运行:较高M2绝对值易引发未来通胀

2月末,M1、M2分别增长21%和17.8%。M1增速延续持续上行态势,21%的增速创出2000年9月份以来的月度新高。2月末金融机构人民币各项贷款余额同比增长17.2%,增幅比上月高1.2个百分点,也是近两年来的新高。

从金融数据上看,M1的快速增长反映出存款的活期化趋势明显。同时,M2的绝对值较高,易引发未来的通货膨胀。

公开市场操作:或再调一次存款准备金率

按这几年的惯例,过了一季度后,央行在公开市场操作的波动将明显平稳,大起大落的现象将会减小。

与去年相比,我们认为今年央行公开市场操作的主动性明显增强,今年的流动性泛滥程度不会像去年那么严重。由于预计下半年银行的新增贷款增量才会有所减小,因此在二季度末之前,信贷的大量投放将会导致央行持续不断回收流动性的行为,央行有可能会再次上调一次法定存款准备金比率。

同时,今年一季度加息之后,央行需要有几个月时间观察政策效果,因此我们认为二季度加息可能性不大。

国家外汇投资公司与两税合并对债市影响

目前对国家外汇投资公司问题还有两个要素没有确定:一是所发行的人民币债券能否在市场上流通;二是所发行的债券是以金融债还是国债的形式发行。前者对市场影响的差别不大,但后者对于投资者而言影响重大,对国债市场的影响很大,中长期国债收益率的上升将不可避免。若是发行的是金融债,则会对金融债的收益率造成冲击。此外,发债的规模是一次到位,还是分批发行,对市场的影响也会有较大区别。

数据表明,近期在两税合并的消息出台之后,金融债与国债的利差并没有缩小,反而有扩大的趋势。我们认为,如果不考虑国家外汇投资公司的影响,那么即便两税合并之后,对于盈利良好、非免税金融机构来说,5年期以上期限的国债的相对价值依然比金融债要高。之所以目前国债没有完全体现出其避税的优势,主要是由于一些机构,如基金、信用社能够免税,偏好高票息债券。