7.6.2 未股改公司的股改工作时间安排说明

√适用□不适用

7.7 重大诉讼仲裁事项

√适用□不适用

1)本公司分别于2005年2月1日、4月20日,与江油市春茂贸易有限责任公司签订了两份水泥购销合同,在合同执行过程中,由于双方对货款结算结果的意见不一致而发生纠纷。为此,江油市春茂贸易有限责任公司于2006年9月18日将本公司起诉到江油市人民法院,要求本公司支付其货款1434994.75元及逾期付款违约金,案件受理费、其他诉讼财产保全费等,共计1,513,994.75元。本案一审判付,二审也判付。目前该案件本公司正在申诉过程中。

2)本公司下属分公司机化分公司在陕西承建西汉高速公路户洋勉段XH50合同段,福建省海天建设工程有限公司第一项目部在该项目承接了部分劳务,由于双方在工程费用结算问题上无法达成一致,2005年8月25日,福建省海天建设工程因此向陕西省汉中市中级人民法院起诉本公司西汉高速公路户洋勉段XH50合同段项目经理部,要求支付其工程款1,955,342元。已结案,法院判定本公司支付福建省海天建设工程有限公司152.82万元工程款及诉讼费,已经强制执行完毕。本案已在2005年度报告中披露。

3)本公司在武汉承建武汉绕城公路K16-205-K28-886.413路段,福建省清华桥建筑工程有限公司驻长江工程处在该项目承接了部分辅助工程后,又将其承接的部分辅助工程转包给武汉华远建筑工程有限公司。2005年12月26日,双方由于在工程费用结算问题上无法达成一致,武汉华远建筑工程有限公司因此将福建省清华桥建筑工程有限公司驻长江工程处列为本案第一被告,将公司武汉绕城公路项目部列为第二被告,向武汉市黄陂区人民法院起诉,要求福建省清华桥建筑工程有限公司驻长江工程处支付其工程款1,691,172.10元及其利息,公司武汉绕城公路项目部承担连带责任。已结案,法院判定本公司支付武汉华远建筑工程有限公司409,904元工程款,已经强制执行完毕。本案已在2005年度报告中披露。

§8 监事会报告

监事会认为公司依法运作、公司财务情况、公司募集资金使用、公司收购、出售资产交易和关联交易不存在问题。

§9 财务报告

9.1 审计意见

9.2 披露比较式合并及母公司的资产负债表、利润表及利润分配表和现金流量表

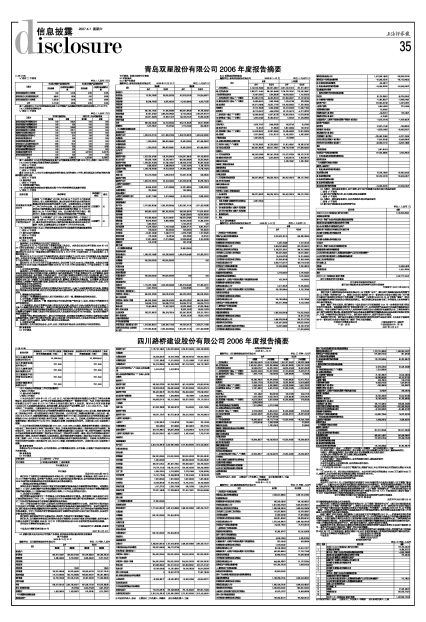

资产负债表

2006年12月31日

编制单位: 四川路桥建设股份有限公司 单位: 元 币种:人民币

公司法定代表人:孙云 主管会计工作负责人:李继东 会计机构负责人:王猛

利润及利润分配表

2006年1-12月

编制单位: 四川路桥建设股份有限公司 单位:元 币种:人民币

公司法定代表人:孙云 主管会计工作负责人:李继东 会计机构负责人:王猛

现金流量表

2006年1-12月

编制单位: 四川路桥建设股份有限公司 单位:元 币种:人民币

公司法定代表人:孙云 主管会计工作负责人:李继东 会计机构负责人:王猛

9.3 如果与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化,提供具体说明。

与最近一期年度报告相比,会计政策、会计估计和核算方法未发生变化

9.4 重大会计差错的内容、更正金额、原因及其影响。

本报告期无重大会计差错更正

9.5 如果与最近一期年度报告相比,合并范围发生变化,提供具体说明

1、合并范围变动的情况

本公司本年度与上年同期比较,合并范围未发生变化。

2、合并比例变动的情况

(1)巴河公司2006年6月进行了增资扩股,增资扩股后,本公司持有该公司的股权比例由80%变为51%。

(2)2006年7月,经川南公司股东会决议,本公司对川南公司的投资由12000万元减至6000万元,减资后,本公司持有该公司的股权比例由80%变为66.67%。

(3)本公司其他子公司的合并比例未发生变动。

9.6 新旧会计准则股东权益差异调节表

重要提示

本公司于2007年1月1日起开始执行财政部于2006年颁布的《企业会计准则》(以下简称“新会计准则”),目前本公司正在评价执行新会计准则对本公司财务状况、经营成果和现金流量所产生的影响,在对其进行慎重考虑或参照财政部对新会计准则的进一步讲解后,本公司在编制2007年度财务报告时可能对编制“新旧会计准则股东权益差异调节表”(以下简称“差异调节表”)时所采用相关会计政策或重要认定进行调整,从而可能导致差异调节表中列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中列报的相应数据之间存在差异。

会计师事务所对新旧会计准则股东权益差异调节表的审阅意见

专 项 审 阅 报 告

岳总审字[2007]第019号

四川路桥建设股份有限公司全体股东:

我们审阅了后附的四川路桥建设股份有限公司(以下简称“路桥股份公司”)新旧会计准则股东权益差异调节表(以下简称“差异调节表”)。按照《企业企业会计准则第38号—首次执行企业会计准则》和“关于做好与新企业会计准则相关财务会计信息披露工作的通知”(证监发[2006]136号,以下简称“通知”)的有关规定编制差异调节表是路桥股份公司管理层的责任,我们的责任是在实施审阅工作的基础上对差异调节表出具审阅报告。

根据“通知”的有关规定,我们参照《中国注册会计师审阅准则第2101号———财务报表审阅》的规定执行了审阅业务。该准则要求我们计划和实施审阅工作,以对差异调节表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员差异调节表相关会计政策和所有重要的认定、了解差异调节表中调节金额的计算过程、阅读差异调节表以考虑是否遵循指明的编制基础以及在必要时实施分析程序,审阅工作提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信差异调节表没有按照《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定编制。

此外,我们提醒差异调节表的使用者关注,如后附差异调节表中重要提示所述:差异调节表中所列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中所列报的相应数据可能存在差异。

岳华会计师事务所有限责任公司 中国注册会计师:郭东超

中国北京 中国注册会计师:史宣章

二零零七年四月四日

股东权益调节表

单位:元 币种:人民币

公司法定代表人:孙云 主管会计工作负责人:李继东 会计机构负责人:王猛