|

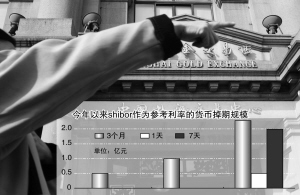

0.5亿元、1亿元、4.8亿元,今年前三个月,以shibor(上海银行间同业拆放利率)为参考利率的人民币利率互换规模正以惊人的速度成倍放大,市场对于shibor的认可程度正在不断增强。显然,在成长为中国货币市场基准利率的进程中,shibor的影响力与日俱增。

据中国外汇交易中心暨银行间同业拆借中心近日公布的数据,今年前三个月,shibor作为参考利率在人民币利率互换交易中的成交规模和期限品种都有明显增长。今年1月,shibor首次参与了利率互换的定价,以3个月shibor为参考利率,当月市场共成交0.5亿元互换交易。2月份,这一规模翻番达到1亿元。至3月,不仅以3个月shibor为参考的利率互换规模再增1.3倍达到2.3亿元,而且市场中还出现了以1天和7天shibor为基准的利率互换,总量分别为0.5亿元和2亿元。

利率互换又称利率掉期,是交易双方将同种货币不同利率形式的资产或者债务相互交换。债务人通过利率互换,将其自身的浮动利率债务转换为固定利率债务,或反向操作。在以shibor为基准的利率互换中,shibor充当了标示浮动利率债务成本的作用。

之所以3个月shibor能够成为标价利率互换的主力品种,兴业银行交易员叶予璋表示,这主要是因为这一期限能够较好地反映市场对于未来利率走势的预期,帮助投资人更好的规避利率风险,而1天和7天shibor则更多反映了市场资金面状况。

业内人士表示,在参与以shibor为基准利率互换交易的机构中,外资行表现出了较高的兴趣,因为其在风险管理方面占据优势,能够在类似的衍生品交易中更好地控制风险;另一方面,中资机构的需求也同样不容忽视,特别是国开行等发债机构,因为其负债中有部分浮息债品种,更加希望通过互换业务来锁定成本。

作为监管机构着力打造的利率品种,shibor在今年1月4日正式推出。央行表示,这一利率的推出是为了进一步推动利率市场化,培育中国货币市场基准利率体系,提高金融机构自主定价能力,完善货币政策传导机制。上周央行行长易纲在提供给中央政府门户网站的书面解答材料中也再次表示,今年将以Shibor为核心推进利率市场化改革。逐步扩大Shibor的影响力和指导作用,确立其货币市场基准利率的地位。

南京银行交易员邹昱表示,shibor出现以前,市场缺乏基准利率,投资者倾向于以央票利率作为主要参考指标,央行的货币政策传导效果也因为基准利率的缺失而大打折扣。

但是从推出短短数月的表现来看,shibor已经多次现身“江湖”成为产品定价依据。2月13日,央行首次以shibor为基准进行了逆回购操作,兴业银行也曾与花旗集团、太平人寿和农业银行等机构分别签署了基于shibor的利率掉期、利率远期和票据转贴现交易。

邹昱表示,随着市场认可程度的提高,shibor基准利率地位的逐步确立,会有更多的产品将这一利率作为参考,从而令shibor更好地发挥基准作用。