公司法定代表人:王世才 主管会计工作负责人:朱元林 会计机构负责人:李成建

利润及利润分配表

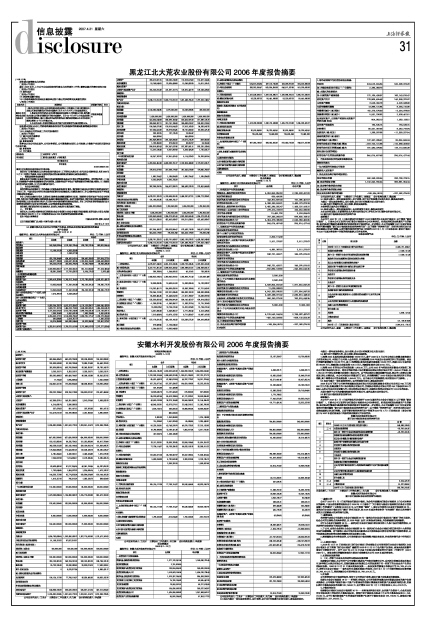

2006年1-12月

编制单位: 安徽水利开发股份有限公司

单位:元 币种:人民币

公司法定代表人:王世才 主管会计工作负责人:朱元林 会计机构负责人:李成建

现金流量表

2006年1-12月

编制单位: 安徽水利开发股份有限公司单位:元 币种:人民币

公司法定代表人:王世才 主管会计工作负责人:朱元林 会计机构负责人:李成建

9.3 如果与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化,提供具体说明。

与最近一期年度报告相比,会计政策、会计估计和核算方法未发生变化

9.4 重大会计差错的内容、更正金额、原因及其影响。

1、调增2005年其他应收款坏账准备183.68万元,鉴于2006年9月公司公告成立安徽金寨流波水力开发有限公司,本期以子公司列入合并范围,并追溯调整2005年度会计报表相关科目的当期数。该会计差错的影响数为183.68万元,其中:调增期初其他应收款坏账准备183.68万元,调减2005年度净利润183.68万元,调减期初未分配利润156.13万元,调减期初盈余公积27.55万元。 。

2、调增2005年的母公司的长期投资1,850.00万元,公司2005年与控股股东安徽省水利建筑工程总公司签订股权转让协议,将持有的蚌埠涂山抽水蓄能电站建设开发有限公司的1,850.00万股权,以1,850.00万元转让给安徽水利建筑工程总公司。由于相关程序未能如期履行完成,相关的工商登记未能变更,转让未能完成。本公司对该会计差错进行了更正,并追溯调整了2005年度会计报表相关科目的当期数,其中调增母公司的长期投资1,850.00万元。由于该公司尚在筹建期,故对损益未产生影响。 。

9.5 如果与最近一期年度报告相比,合并范围发生变化,提供具体说明

2006年公司下属子公司蚌埠清越置业发展有限公司和芜湖和顺置业有限公司分别以640万元和800万元价格,收购安徽九华山沃尔特酒店有限公司、芜湖沃尔特酒店有限公司的640万股权和800万股权,从而公司合并持有安徽九华山沃尔特酒店有限公司、芜湖沃尔特酒店有限公司100.00%的股权。

本期出售的子公司为安徽瑞特新型材料有限公司、亳州晶泉水业有限公司。

9.6 新旧会计准则股东权益调节表

重要提示:

本公司于2007年1月1日起开始执行财政部于2006年颁布的《企业会计准则》(以下简称“新会计准则”),目前本公司正在评价执行新会计准则对本公司财务状况、经营成果和现金流量所产生的影响,在对其进行慎重考虑或参照财政部对新会计准则的进一步讲解后,本公司在编制2007年年度财务报告时可能对编制“新旧会计准则股东权益差异调节表”(以下简称“差异调节表”)时所采用相关会计政策或重要认定进行调整,从而可能导致差异调节表中列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中列报的相应数据之间存在差异。

安徽水利开发股份有限公司

新旧会计准则股东权益差异调节表

企业负责人: 王世才 主管会计工作的负责人: 朱元林 会计机构负责人:李成建

安徽水利开发股份有限公司

新旧会计准则股东权益差异调节表附注

一、编制目的

公司于2007年1 月1日起开始执行新会计准则。为分析并披露执行新会计准则对上市公司财务状况的影响,中国证券监督管理委员会于2006年11月颁布了“关于做好与新会计准则相关财务会计信息披露工作的通知”(证监发[2006]136号,以下简称“通知”),要求公司按照《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定,在2006年度财务报告的“补充资料”部分以差异调节表的方式披露重大差异的调节过程。

二、编制基础

差异调节表系公司根据《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定,结合公司的自身特点和具体情况,以2006年度(合并)财务报表为基础,并依据重要性原则编制。

对于《企业会计准则第38号———首次执行企业会计准则》第五条至第十九条中没有明确的情况,本差异调节表依据如下原则进行编制:

1、子公司、合营企业按照《企业会计准则第38号—首次执行企业会计准则》第五条至第十九条的规定进行追溯调整,对于影响上述公司留存收益并影响本公司按照股权比例享有的净资产份额的事项,公司根据其业务实际情况相应调整留存收益或资本公积。

2、需要编制合并财务报表的,公司按照新会计准则调整少数股东权益,并在差异调节表中单列项目反映。

三、主要项目附注

1、2006年12月31日股东权益(现行会计准则)的金额取自公司按照现行企业会计准则和《企业会计制度》 (以下简称“现行会计准则”)编制的2006年12月31日合并资产负债表。该报表业经安徽华普会计师事务所审计,并于2007年4月19日出具了标准无保留意见的审计报告(华普审字[2007] 0483号)。该报表相关的编制基础和主要会计政策参见本公司2006年度财务报告。

2、长期股权投资差额

2.1同一控制下企业合并形成的长期股权投资差额

根据新会计准则,本公司对子公司安徽水建房地产开发有限责任公司、合肥沃尔特置业发展有限公司、蚌埠锦江大酒店有限公司、芜湖和顺置业有限责任公司的投资属于同一控制下的企业合并产生的长期股权投资。2006 年12 月31 日该长期股权投资———股权投资差额借方余额合计为25,769,414.15元,按照《企业会计准则———首次执行企业跨及准则》的规定,2007年1月1日全额冲销股权投资差额25,769,414.15元,相应调减母公司留存收益25,769,414.15元。

3、所得税

公司按照现行会计准则的规定,制定了公司的会计政策,据此计提了应收款项坏账准备。

根据《企业会计准则第18号———所得税》的规定,公司所得税的核算由应付税款法改变为资产负债表债务法,公司将资产账面价值小于资产计税基础的差额计算递延所得税资产及递延所得税负债,扣除归属于少数股东权益的金额168,746.60 元,合计增加2007年1月1日留存收益9,234,472.79元。

4、少数股东权益

根据新会计准则《企业会计准则第30号———财务报表列报》规定,合并资产负债表中,企业应当在所有者权益类中单独列示少数股东权益,按现行会计准则合并报表中子公司少数股东权益51,158,312.92元,由于计提坏账准备产生的递延所得税资产归属于少数股东权益168,746.60元,新准则少数股东权益51,327,059.52元。