|

公司治理要求与现实之间出现不匹配矛盾

主持人:鲁桐,你好。由你领衔的《2007年中国上市公司100强公司治理评价》上周公布了。我们注意到,这份报告对去年中国公司环境有很特别的评价,尤其对法治环境评价甚多。能介绍一下这方面的情况以及你们的考虑吗?

鲁桐:先要感谢你们对这份报告的关注。记得去年我们曾经有过一次对话,谈的是去年公司治理报告中讲到的一些问题,我印象比较深。今年的报告与去年相比有许多不同,这是因为2006年对中国公司特别是上市公司来说,意义非同寻常,从公司治理环境、到股权结构、到证券市场,都有非常大的变化,因此也就促成了我们此次研究有不少发现。

你们在这里首先提到了公司治理环境问题,这确实是我们本次研究的重要关注点。这么说吧,去年中国公司治理环境发生了根本性的变化,这对改善中国公司的治理结构,增强企业核心竞争力打下了坚实的基础。这也是我们本次研究的一个重要看法。

首先,去年年初新修订的《公司法》与《证券法》正式实施,为改善公司治理提供了法律保障。新《公司法》大大扩充了公司及股东的自治权利,加强了实施公司有限责任的力度。第一次明确董事、监事和高管人员的诚信义务、勤勉义务和个人责任。这非常重要。

过去很长一段时间,中国证券市场老是处于低迷状态,一个重要的原因是缺乏制恶机制,由此导致了市场不得不支付巨额交易成本。新《公司法》增设了对诚信义务的具体规定,明确了义务主体及其承担的民事责任,这就让上市公司高管人员要为其渎职行为付出高昂代价。

此外,“两法”还进一步平衡了公司的盈利目标与其应承担的社会责任,并从利益相关者参与公司内部治理等方面作了具体的规定,从而为改变以往利益相关者在公司治理中的弱势地位提供了条件。同时,“两法”还全面强化了对投资者合法权益的保护,明确了监管执法机制和监管责任制度。这也是很值得关注的地方。

除此之外,为推动《公司法》和《证券法》的实施,中国证监会也先后制定了数十件行政法规,对资本市场法律体系进行了一次全方位的清理和重构。这些法律法规覆盖到资本市场发行、交易、结算等各个方面。

“两法”以及证监会配套措施的实施,为上市公司治理机制的改革创造了良好的法制环境,并大大推进了中国上市公司向国际公司治理水平看齐。但有意思的是,这一年来,中国公司治理实际上的改进要比有关法律规范上的进步要小许多。这在本年度中国百强上市公司治理评价结果上,也可以得到数据证明。

从100强公司的综合平均得分62.28分来看,虽然比上年56.08分有所提高,但这可能与我们对指标和样本的调整有关。鉴于中国海外上市公司回归A股的趋势,今年我们在评估指标和标准的把握上都更为“本土化”,更多地以中国境内法律法规为准绳。而从评估结果看,公司治理真是还有很长的路要走。

另外,我们在调查中发现,一些公司管理层多少有点抱怨,现在公司治理要求与现实之间有不匹配问题。公司治理的高标准与现实之间应该有一个怎样的关系,这还真是个问题。把更高标准的公司治理从法规和原则落实到实际行为,可能需要一段相当长时间的学习、适应与调整过程。我们觉得,未来几年改进公司治理的关键在“执行”,而不是法规与原则上的进一步“提高”。

公司治理新问题:大股东的市场操纵动机明显增强

主持人:股权分置改革是去年中国内地证券市场的重头戏。我们注意到对这个证券市场基础性制度变革,你们的研究也给予了高度关注。能否介绍一下报告对这场重大制度变革的评析,以及除此之外还有哪些更深层次考虑?

鲁桐:没错。股权分置改革无疑是对我国证券市场的市场基础进行的一次历史性重构,它对上市公司与股东的行为模式、监管体制、资本市场的运作和市场的操作都会有深刻影响。

到去年年底,股权分置改革在股权结构的层面上基本结束,中国证券市场从此突破了基础性障碍,开启了全流通时代。股权分置问题解决以后,上市公司全体股东的利益趋于一致,上市公司的经营目标转为股东价值最大化,而市值最大化管理将成为更能体现上市公司价值的考核指标。

同时,股市也逐步迈进了投资者主权时代,投资者对上市公司有定价权、购买权,再融资的价格也越来越多地由市场决定。另外,随着股权分置问题的解决,使积压已久的并购重组动力日益显现,股权流动性增强带来的资产重组、并购整合等投资银行业务,将会成为下一阶段中国资本市场重要的投资机会和产业结构调整的机会。这是很重要的变化。

说到这里,不得不回头看看历史。作为历史遗留的制度性缺陷,中国上市公司股权有流通股和非流通股之分,前者仅占所有股份的三分之一。这种股权分置的局面,扭曲了证券市场的定价机制,导致公司治理缺乏共同的利益基础。大股东侵害上市公司利益的情况时有发生,也成为完善公司治理的一大障碍。现在,股权分置改革的成功,必将对国有控股上市公司的治理机制产生深刻影响。

在全流通时代,由于大股东的股权价值与二级市场股价直接相关,使得公司股东间的利益基础趋于一致。大大减弱了上市公司大股东损害中小股东的动机。一方面,以损害公司资产价值为代价的关联交易将大大降低,另一方面,大股东更倾向于把公司做大做强,而非掏空上市公司。

在全流通时代,公司的融资行为也发生了实质性变化。在股权分置时期,大股东具有明显的融资偏好,很少考虑风险和收益的匹配问题,以“圈钱”为目的的融资不断发生,直接损害了广大投资者的积极性。在全流通时代,由于包括大股东在内的所有股东的股票价值都市场化了,非理性的融资行为受到抑制。

股权分置改革以后,大股东行为的另一个明显改变是开始注重与投资者的关系。绝大部分上市公司在最近的1、2年内,纷纷建立了投资者关系部,由董事会秘书直接负责投资者关系工作。在我们调查的上市公司100强中,有72家公司在网页上设立了投资者关系专栏,涉及公司治理、公司章程、年报、公司公告等各种信息,以方便读者查阅和问询。这对公司治理都有直接影响。

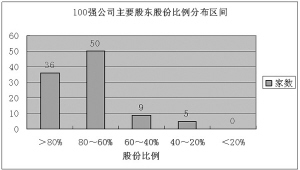

然而,尽管股权分置改革进展顺利,但上市公司资本社会化的问题并没有得到根本解决。从我们的统计看,截至2006年中期,中国百强上市公司前10大股东的持股比例仍然比较集中,其中,前10大股东持股比例占公司总股本80%以上的有36家,持股比例占60%以上的有86家。100家上市公司中,前10大股东持股比例在40%以下的只有5家。

股权分置改革的目的不仅要让呆滞的产权变为流动的产权,还应使过于集中的产权趋于结构合理。特别是具有高度垄断性的国有大型企业的控股权在股权分置改革后都以制度的形式被固化下来了,就使得作为资本社会化最核心体现的资本市场不能在最深层次上体现市场化的客观趋势和必然要求,这也会反过来制约中国股市市场化的趋势和进程,也不利于企业家市场的形成和发展。

总的来说,股权分置改革主要解决了非流通股东和流通股东之间利益不一致的问题,使股价和市值成为不同类型股东共同关注的目标,为改善公司治理奠定了良好的基础。但对于国有控股上市公司而言,公司治理自身的问题并没有因全流通而迎刃解决,内部人控制问题仍然普遍存在,国有股权的商业化运作仍然障碍重重。全流通环境下,新的治理问题如大股东的市场操纵动机明显增强,这将给市场监管提出新的问题和挑战。

发挥市场作用,提高公司自主改进治理状况的活动空间

主持人:对中国百强上市公司治理情况的研究你们已做了好几年,从你们的角度看,去年公司治理状况与往年相比有哪些明显改善,又面临哪些新问题?同时今年的报告与往年相比有哪些特别值得读者注意的地方。

鲁桐:根据我们对连续三年的评估数据分析,我们发现,有这样一些有意思的情况值得注意。比如,在百强上市公司中,企业间治理水平差异在逐年加大,市场力量开始发挥作用。这是很有意思的现象。而根据我们的研究,我们觉得,下一步需要逐步提高企业的自主性,提高自主改进公司治理的活动空间。

首先,从样本企业得分水平分布来看,呈现出明显的一年比一年差距拉大的趋势。2005年度报告中公司治理最好和最差的企业之间百分制得分差距是15分,2006年度中扩大到21分,而今年的得分差距进一步扩大到了30分。百强上市公司在公司治理的水平上,已经呈现出如此明显的差距扩大化趋势,充分表明经过多年的监管努力、法规完善和实践后,市场力量与企业自主力量,开始对提升中国公司的治理水平发挥作用了。

如果说,以前由于再融资、并购和股权分置等方面一些管制规则上的限制,致使良好公司治理并不能给相关行为人带来多少明显的实际好处的话,今后的情况可是越来越不同了。企业改进治理水平的结果不再仅仅是做个“好人”,有个“好名声”那么简单,而是可以在转化为股东价值的提升、融资能力的增强和融资成本的降低,以及换股并购和成长空间的扩大。

这一点,可以说是从我们连续的评估工作中所发现的最有价值、最令人兴奋的一个趋势。这一趋势意味着,中国上市公司的公司治理水平提升逐渐在从一种完全是迫于监管压力的“强制性制度变迁”过程,转变为一定程度上源自市场压力的、企业自主性的“诱导性制度变迁”过程。

认识到这样一种趋势的存在之后,我们要相应地调整今后改进公司治理的“政策基调”,不必再过分依赖强制性的具体措施和治理机制安排,逐步增加示范性和可选择性的制度安排。清理有关公司治理的法律和法规中一些僵硬的已经不合时宜的教条和框框,给企业自主性的公司治理改进和创新行为留出更多空间。有关立法和监管机构,也要在其作为“防止、限制和指令”者的同时,担负起保驾护航的角色。

投资者与利益攸关方应积极介入公司治理

主持人:非常感谢你与我们做这次对话。现在证券市场异常火爆,投资者已有近9000万户,以每个账户涉及人口3人计算,现在约有近3亿人直接与股市有关。在这种情况下,公司治理似乎已超越了公司本身,你觉得与以往相比,公司治理有哪些地方特别需要引起各方关注?

鲁桐:你提的这些数据与思考角度很重要。确实,公司治理事关重大。对证券市场来说,既是上市公司本身质量的重要指标,也是一个市场观察指标。对公司管理层来讲,这是需要直接面对的问题;对证券市场管理层来讲,也是需要特别予以重视的问题,因为它与证券投资品的质量有关;对投资者来说,也是一个不能忽视的问题,甚至有人说,投资就是投资一个团队,投资那些有素质的企业家,这不无道理。

不过,我们的研究主要还是从公司治理本身看问题。我们选择100强公司,主要是想观察中国上市公司整体状况,是指标意义的事。具体到每个公司,还需要投资者仔细研究。不过,方法是差不多的。总之,关心公司治理状况,对投资者的投资也是有实际帮助的。