|

价格运行

4月16日到20日,市场从平稳上涨转变为大开大合:19日开盘之后就一路下跌,全日跌幅4%;20日开盘之后有持续走高,全日上涨4.4%,将上一交易日的下跌全部回补完毕。19日的下跌实际上有两项因素共同决定:1.前期股市整体上涨过快;2.当日下午3点后公布的国内第一季度宏观数据带来了投资者对政府加大宏观调控的预测。而20日股指又收复失地,显示了当前市场行情由于上涨过快,确实对任何可能对市场有实质性影响的信息都比较敏感。

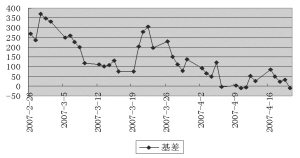

股指期货上面,704合约在16日的交易价格明显过于偏高;在20日就将摘牌的情况下,剩余几个交易日一路走低的情况可以预见。另外,704合约最后交易日收盘仍然以低于指数的价格收盘,延续了股指期货收盘呈现反向基差的特点。其他几个合约的价格走势比较相同,从18日开始就呈现下跌趋势,显现出对于市场走势的预测能力。但是不同于以往经验的事,这些合约的基差水平并没有收到704合约到期的影响,仍然保持在高位运行。

交易机会

期现套利方面,704合约在周一出现了套利机会。该日股指期货价格高出现货将近90点,且由于股指期货仅剩4个交易日,这样的基差水平风险相当之小,是一个绝佳的套利机会。因此投资者可以将仓位保持在80%以上。

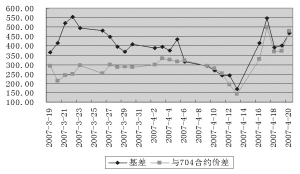

跨期方面,可以适当做空705合约做多706合约。由于704合约到期,705合约成为近月合约,而周五收市基差达到了468.72点。而与之相比,706合约与705合约的价差仅为147.4点,因此前者略显过高。在705合约成为下一个即将到期的合约的情况下,其炒作价值将会逐步降低,从而造成前者基差与后者价差相对缩小。

注释:

1.理论价格=现货指数点位×exp(r×t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率

2.溢价水平=实际价格-理论价格

3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险

4.与50ETF基差=实际价格-ETF价格×建议套利比例

5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议。

本报告作为一种操作建议,仅供投资者参考。(陈东坡)

数据统计

时间 2007-4-20 沪深300指数/50ETF 1314.14

沪深300指数 3289.28

50ETF价格 2.503

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0705 3758.0 3295.7 28 468.72 513.70

IF0704 3279.9 3289.3 0 -9.38 35.60

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0705 38574 16372 1296.16 有 462.3

IF0704 19974 19664 1296.16 有 119.2