|

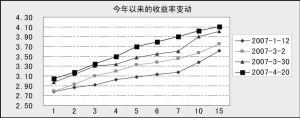

上周五5年期固定利率国债的发行结果全面抬升了银行间债券市场收益率曲线的中段。5年期固定利率国债是银行类金融机构的基本配置品种,需求量向来很大。但是发行结果却高达3.18%,逼近市场预期区间的上端,使得收益率曲线5年期左右的收益率有了一个较大的跳升。至上周末,金融债的收益率曲线上,1年期已经达到3.03%的位置,3年期、5年期、7年期和15年期也分别达到了3.35%、3.70%、3.90%和4.11%的新高。

但是今年以来,收益率曲线的变动却并不是一路平行上移的。我们发现,从年初到2月末的两个月间,收益率曲线是以陡峭化为特征的,1年期金融债收益率两个月间一直维持在2.79%左右,但5年期金融债收益率却从3.08%上升到3.32%,7年期从3.17%上升到3.45%。

但3月中旬加息前后,3年期以下的收益率开始大幅度上扬,1年期金融债收益率从2月末的2.79%上扬到3月末的3.00%,3年期从3.10%上扬到3.30%,涨幅都在20个BP左右。但这一时期5年期金融债收益率从3.32%上扬到3.48%,7年期从3.45%上扬到3.60%,涨幅只有15个BP左右,收益率曲线变得更为平坦。

4月份开始至今,1年期金融债和3年期金融债的收益率再度上扬5个BP,分别到达3.05%和3.35%的水平,但5年期和7年期金融债收益率却大幅跳升了22个BP和30个BP,分别达到3.70%和3.90%的高度,收益率曲线再度陡峭。

收益率曲线自年初以来先陡峭、后平坦,然后再度陡峭的变动过程,我们认为是和央行陆续出台的不同类型货币政策密切相关的。年初开始央行通过数量型货币政策大规模回收流动性,不仅使得投资者因为未来的紧缩预期纷纷缩短组合久期,还紧缩了长期品种上的投机资金,使得收益率曲线的上扬首先从长期端开始。3月份的加息政策,则直接抬高了收益率曲线短端的成本,但由于对流动性的影响不大,反倒使得收益率曲线长端变动不如短端剧烈。而4月份以来,特别是4月下旬中信银行和交通银行新股连续发行,使得银行间市场的资金面紧张达到了一个空前的高度,其对收益率曲线的影响效果无异于央行大规模的紧缩流动性。

在4月末资金空前紧张熬过之后,收益率该如何变动?我们认为,还是取决于央行随后的紧缩性政策是数量型还是价格型。如果近期内央行不再次加息,而是通过提高存款准备金的方式进行紧缩,那么收益率曲线的陡峭程度可能会加剧。