(3)公司资金需求、使用计划、资金来源情况

根据公司发展战略、业务发展和项目建设的需要,公司未来的资金需求主要通过自有资金和银行信贷解决。公司将通过积极发展主营业务,拓宽销售渠道,进一步加强对应收帐款的管理和催收,加快存货周转速度,减少资金占用,以增加自有流动资金,提高资金的使用效率。同时,公司将积极与银行建立良好的合作关系,通过银行筹集资金,保证公司生产经营活动的资金需求。

(4)公司面临的风险因素分析

1)公司常规主导产品市场竞争激烈,销售价格频繁波动,受尼龙6帘子布影响较大。

应对措施:提高差别化产品比例,降低常规产品产量和销售量。

2)下游斜交胎市场受子午胎冲击,传统产品市场不断萎缩。

应对措施:提高出口产品比例,提高非轮胎产业用丝比例。

3)原辅材料价格持续上涨。

应对措施:深入挖掘潜力,实施成本再造。

4)销售多以信用销售为主,因而存在一定的资金信用风险。

应对措施:建立信用风险管理体系,控制信用风险。

6.1.1 执行新企业会计准则后,公司可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的影响情况

√适用 □不适用

6.2 主营业务分行业、产品情况表

详见6.1

6.3 主营业务分地区情况

详见6.1

6.4 募集资金使用情况

□适用 √不适用

变更项目情况

□适用 √不适用

6.5 非募集资金项目情况

√适用 □不适用

6.6 董事会对会计师事务所“非标意见”的说明

□适用 √不适用

6.7 董事会本次利润分配或资本公积金转增股本预案

公司本报告期内盈利但未提出现金利润分配预案

□适用 √不适用

§7 重要事项

7.1 收购资产

√适用 □不适用

上述事项对本公司的业务连续性及管理层稳定性无影响。

7.2 出售资产

□适用 √不适用

7.3 重大担保

√适用 □不适用

单位:万元

7.4 重大关联交易

7.4.1 与日常经营相关的关联交易

√适用 □不适用 单位:元

其中:报告期内上市公司向控股股东及其子公司销售产品或提供劳务的关联交易金额1,228,707,819.65元。

7.4.2关联债权债务往来

□适用 √不适用

7.4.3 2006年资金被占用情况及清欠进展情况

√适用 □不适用

注:(1)2006年年初神马集团占用本公司资金808,072,331.67元(含资金占用利息38,543,247.06元),2006年1月神马集团用现金方式偿还本公司债务60,138,300元。

(2)为彻底解决神马集团对本公司的剩余资金占用问题及进行股权分置改革工作,2006年3月31日公司2006年第一次临时股东大会暨A股市场相关股东会议审议通过了公司股权分置改革及定向回购部分国有法人股方案的议案,方案要点:1、股权分置改革:非流通股股东神马集团向流通股股东每10股支付4.7股股票对价,共支付66,537,900股股票给流通股股东。2、定向回购:本公司定向回购神马集团所持部分国有法人股并依法予以注销。回购的股份数量为12,400万股,每股定价6.01元,定向回购的资金总额为74,524万元,本公司以对神马集团的应收账款及其对应的占用资金利息冲抵应支付的回购价款。

2006年4月7日,本公司实施了定向回购方案,神马集团以其持有的本公司12,400万股国有法人股抵偿其对本公司的占用资金74,524万元(截止2006年1月底,神马集团实际应该偿还的占用资金现值为747,934,031.67元(含资金占用费38,543,247.06元),尚余2,694,031.67元由神马集团在定向回购方案实施完成后10日内以现金偿还),回购股份于该日注销,公司总股本由56,628万股变更为44,228万股,神马集团持有的国有法人股由42,471万股变更为30,071万股。2006年4月17日,公司实施股权分置改革方案,神马集团向方案实施股权登记日(2006年4月13日)登记在册的流通股股东每10股支付4.7股股票对价,共向流通股股东支付66,537,900股,神马集团持有股份由300,710,000股变更为234,172,100股,流通股股东持有股份由141,570,000股变更为208,107,900股。至此,大股东欠款问题在2006年年内已得到彻底解决。

报告期内新增资金占用情况

□适用 √不适用

截止2006年末,上市公司未完成非经营性资金占用的清欠工作的,董事会提出的责任追究方案

□适用 √不适用

7.5 委托理财

□适用 √不适用

7.6 承诺事项履行情况

√适用 □不适用

7.6.1 原非流通股东在股权分置改革过程中做出的承诺事项及其履行情况

√适用 □不适用

注A:(1)持有的神马实业非流通股份自股改方案实施之日(2006年4月17日)起,至少在36个月内不上市交易或转让,但股权分置改革及定向回购方案实施后神马集团所增持神马实业股份的上市交易或转让不受上述时间限制;

(2)自股权分置改革方案实施之日起,持有神马实业的股份占神马实业总股本的比例至少在36个月内不低于51%;

(3)神马集团将在2005年至2007年年度股东大会上提议神马实业当年的利润分配比例不低于当年实现的可分配利润的50%,并在股东大会上对该提案投赞成票。

注B:关于第1项与第2项承诺,在本年度报告披露之日前神马集团无违反承诺的行为。关于第3项承诺,本公司2005年度股东大会审议通过并于2006年7月28日实施的2005年度利润分配方案已经考虑了神马集团的承诺。

报告期末持股5%以上的原非流通股股东持有的无限售条件流通股数量增减变动情况

□适用 √不适用

7.6.2 未股改公司的股改工作时间安排说明

□适用 √不适用

7.7 重大诉讼仲裁事项

□适用 √不适用

§8 监事会报告

监事会认为报告期内公司依法运作、公司财务情况、公司募集资金使用、公司收购、出售资产交易和关联交易不存在问题。

§9 财务报告

9.1 审计意见

亚太(集团)会计师事务所注册会计师朱玉霞、党惠如对公司本年度财务报告进行了审计,并出具了标准无保留意见的审计报告。

9.2 公司资产负债表、利润表和现金流量表附后

9.3 报告期内公司会计政策、会计估计和核算方法未发生变化。

9.4 报告期内公司无重大会计差错。

9.5 报告期内公司会计报表合并范围变化情况

本公司控股子公司河南神马氯碱发展有限责任公司出资6013.83万元收购中国神马集团有限责任公司持有的河南神马氯碱化工股份有限公司57.61%的股权事宜已于2006年1月完成,本公司与德国聚酰胺纤维有限公司合资组建的神马博列麦(平顶山)气囊丝制造有限公司已于2006年7月28日正式成立, 河南神马氯碱发展有限责收购、增资控股新乡正华化工有限责任公司(目前已更名为新乡神马正华化工有限公司)事宜已于2006年11月29日完成。据此,报告期内本公司对(新增)河南神马氯碱化工股份有限公司、神马博列麦(平顶山)气囊丝制造有限公司、新乡神马正华化工有限公司的会计报表予以合并。

9.6新旧会计准则股东权益差异调节表

重要提示:

本公司已自2007年1月1日起开始执行财政部于2006年颁布的企业会计准则(以下简称“新会计准则”),目前本公司仍在评价执行新会计准则将对本公司财务状况、经营成果和现金流量所产生的影响,在对其进一步评估并慎重考虑财政部就新会计准则实施作出的进一步解释以及本公司的实际情况后,本公司在编制2007年度财务报表时可能对编制新旧会计准则合并股东权益差异调节表(以下简称“差异调节表”)时所采用的相关会计政策或重要认定进行调整,从而导致差异调节表中所列报的2007年1月1日合并股东权益(新会计准则)与本公司将在2007年度财务报表中列报的相应数据之间可能存在差异。

新旧会计准则股东权益差异调节表:

会计师事务所出具的审阅意见:

本公司新旧会计准则股东权益差异调节表已经亚太(集团)会计师事务所审阅,并出具了标准无保留意见的审阅意见。

公司名称:神马实业股份有限公司

法定代表人:张健

二○○七年四月二十四日

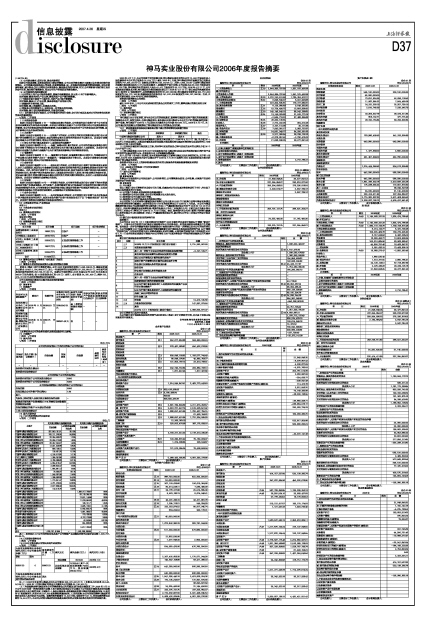

合并资产负债表

会企01表

编制单位:神马实业股份有限公司 单位:(RMB)元

公司负责人: 主管会计工作负责人: 会计机构负责人:

合并资产负债表(续)

会企01表

编制单位:神马实业股份有限公司 单位:(RMB)元

公司负责人: 主管会计工作负责人: 会计机构负责人:

合并利润表

会企02表

编制单位:神马实业股份有限公司 单位:(RMB)元

补充资料:

公司负责人: 主管会计工作负责人: 会计机构负责人:

合并利润分配表

会企02表附表1

编制单位:神马实业股份有限公司 单位:(RMB)元

公司负责人: 主管会计工作负责人: 会计机构负责人:

合并现金流量表

会企03表

编制单位:神马实业股份有限公司 2006年度 单位:(RMB)元