1. 引 言

在信息化和竞争全球化加速发展的背景下,各界对证券市场质量的关注正与日俱增。市场质量是证券市场核心竞争力的综合体现,是市场组织者和监管者改进市场质量、推动市场创新的指南,也是投资者支持投资决策的重要依据。对市场质量指标的关注程度是一个市场是否成熟的重要标志。

自2006年上海证券交易所发布我国第一份股票市场质量报告以来,市场质量问题开始引起国内市场的关注。为适应各方和市场发展需要,我们未来将每年发布上海证券交易所市场质量报告。

我们希望,市场质量报告能实现以下几方面目标:(1)为投资者特别是机构投资者提供投资决策参考;(2)为筹资者的筹资决策提供支持;(3)为市场组织者(证券交易所)改进市场质量提供指南;(4)为监管机构和市场监察提供参考;(5)为其他市场参与者和市场创新提供支持。

2. 流动性与交易成本

2.1 价格冲击指数

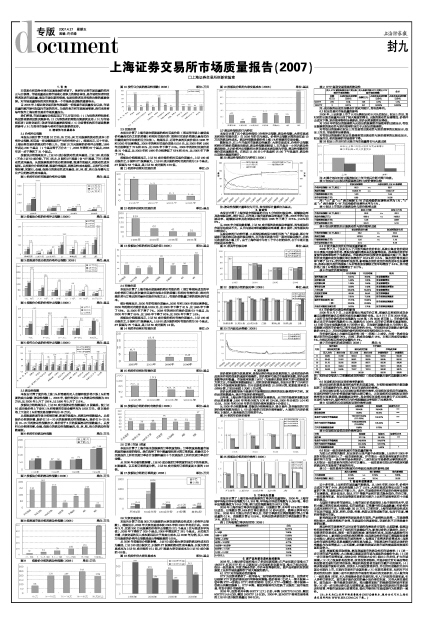

本报告分别计算了买卖10万元、25万元、90万元股票的流动性成本(价格冲击指数,即买卖一定金额股票所产生的价格冲击)。结果显示,近十年来,上海证券交易所的流动性不断上升。交易10万元股票的价格冲击指数,1995年高达200个基点(1个基点等于万分之一),2005年降到67个基点,2006年进一步下降到了31个基点。

按板块分组结果显示,上证50成分股流动性成本最低,上证180成分股(不含上证50成分股,下同)次之,B股和ST股票(含*ST股票,下同)的流动性成本最高。从按股票流通市值分组情况看,流通市值越大,则流动性成本越低。从按股价分组情况看,股票价格越高,则流动性成本越低。从按行业分组情况看,采掘业、金融、保险业的流动性成本最低,农、林、牧、渔业及传播与文化产业的流动性成本最高。

图1 相关年份所有股票价格冲击指数 单位:基点

图2 按板块分组的价格冲击指数(2006) 单位:基点

图3 按流通市值分组的价格冲击指数(2006) 单位:基点

图4 按股价分组的价格冲击指数(2006) 单位:基点

图5 按行业分类的价格冲击指数(2006) 单位:基点

2.2 流动性指数

本报告计算了使价格上涨1%所需要的买入金额和使价格下跌1%所需要的卖出金额(流动性指数)。2006年,使价格变化1%的流动性指数为281万元,比2005年上升了105%,比1995年上升了115%。

按板块分组结果显示,上证50成分股流动性指数最好,B股最差。使上证50成分股价格上下变化1%所需要的交易金额平均为1903万元,使B股价格上下变化1%所需交易金额平均为46万元。

从按股票流通市值分组情况看,流通市值越大,则流动性指数越大。从按股价分组情况看,股价在15-20元的股票流动性指数最大,股价在5-10元及10-15元的流动性指数次之,单价低于5元的股票流动性指数最小。从按行业分组情况看,金融、保险业的流动性指数最高,农、林、牧、渔业的流动性指数最低。

图6 相关年份流动性指数 单位:万元

图7 按板块分组的流动性指数(2006)单位:万元

图8 按流通市值分组的流动性指数(2006)单位:万元

图9按股价分组的流动性指数(2006)单位:万元

图10 按行业分类的流动性指数(2006)单位:万元

2.3 买卖价差

本报告计算了上海市场全部股票的绝对买卖价差(即当前市场上最低卖价和最高买价之间的差额)和相对买卖价差(即绝对买卖价差除以最高买价和最低卖价平均值的百分比值)。结果显示,近两年来的买卖价差比1995年和2000年显著降低。2006年的绝对买卖价差是0.016元,比2000年和1995年分别降低了72%和80%,比2005年下降了24%。2006年的相对买卖价差是31个基点,比2000年和1995年分别降低了53%和80%,比2005年下降了24%。

按板块分组结果显示,上证50成分股的相对买卖价差最小,上证180成分股次之,B股和ST股票最大。上证50成分股的相对买卖价差为19个基点,ST股票为53个基点,是上证50成分股的2.79倍。

图11 相关年份绝对买卖价差单位:分

图12 相关年份相对买卖价差单位:基点

图13 按板块分组的相对买卖价差(2006)单位:基点

2.4 有效价差

本报告计算了上海市场全部股票的绝对有效价差(指订单实际成交的平均价格和订单达到时最佳买卖价均值之间的差额)和相对有效价差(绝对有效价差与订单达到时最佳买卖价均值之比)。有效价差衡量订单的实际执行成本。

统计结果显示,2000年的有效价差最大,2005年和2006年则显著降低。2006年的绝对有效价差是0.029元,比2000年下降了81%,比1995年下降了58%,比2005年下降了7%。2006年的相对有效价差是53个基点,比2000年下降了59%,比1995年下降了60%,比2005年下降了1.5%。

按板块分组结果显示,上证50成分股的相对有效价差最小,上证180成分股次之,B股和ST股票最大。上证50成分股的相对有效价差为39个基点,ST股票为75个基点,是上证50成分股的1.9倍。

图14 相关年份绝对有效价差单位:分

图15 相关年份相对有效价差单位:基点

图16按板块分组的相对有效价差(2006)单位:基点

2.5 订单(市场)深度

本报告计算了上海市场全部股票的订单深度指标。订单深度是衡量市场深度的最直接的指标。我们选择了两个数量指标来计算订单深度,即最佳五个买卖报价上所有买卖订单合计金额和最佳十个买卖报价上所有买卖订单合计金额。

从2006年分板块数据看,上证50成分股的订单深度明显优于其他板块,B股最差。以五档订单深度为例,上证50成分股的订单深度是B股的14.6倍。

图17 按板块分组的订单深度(2006)单位:万元

2.6大宗交易成本

本报告计算了买卖300万元股票的大宗交易的流动性成本(价格冲击指数)。结果显示,2006年大宗交易成本较2005年和2000年有所升高。2000年3月,买卖300万元股票的价格冲击指数为221个基点(买与卖成本平均值),2005年下降到了209个基点,2006年增加到了261个基点。从买卖方向看,大宗交易的买入成本要远远大于其卖出成本,以2006年为例,买入300万元股票的价格冲击指数是卖出等额股票的150%。

从2006年按板块分组数据看,上证50成分股大宗交易的流动性成本仍为最低,上证180成分股次之,B股和ST股票的流动性成本最高。B股大宗交易成本为上证50成分股的15.1倍,ST股票大宗交易成本为上证50成分股的4.8倍。

图18 相关年份大宗交易成本单位:基点

图19 按板块分组的大宗交易成本(2006)单位:基点

2.7 流动性指标的日内特征

本报告计算了四个流动性指标(价格冲击指数、流动性指数、大宗交易成本和相对有效价差)在2006年的日内表现。价格冲击指数计算的是买卖10万元的流动性成本。流动性指数是使价格上涨1%所需要的交易金额。

数据显示,在上午开盘时市场流动性最差(大宗交易成本、价格冲击指数和相对有效价差数值均较高,流动性指数则较低),在开盘后一小时内流动性提高较快,之后价格冲击指数和大宗交易成本表现较为平稳,流动性指数和有效价差则逐渐改善。在临近11:30分上午收盘和15:00下午收盘时,流动性出现较大幅度的提升。

图20 流动性指标的日内特征(2006)

注:流动性指数计量单位为万元,其他指标计量单位为基点。

3. 波动性

本报告计算了上海市场全部股票的日内5分钟相对波动率、超额波动率及收益波动率。统计显示,近年来上海市场的波动率逐步下降。2006年的日内波动率、超额波动率及收益波动率分别比1995年下降了47.5%、14.9%和8%。

从2006年分板块数据看,上证50成分股的收益波动率最低,其他板块和市场平均差异不大。从日内波动率和超额波动率来看,除B股外,其他板块均比较接近。

从波动率的日内特征看,三项指标都表现出较明显的“L”形曲线,即在市场刚开盘和临近收盘时波动较大,在开盘至收盘中间一段时间波动较小,在临近收盘时再小幅上升。由于上海市场中午有1个半小时的休市,在下午刚开盘时波动再次增大。

图21 相关年份波动率单位:基点

图22按板块分组的波动率(2006)单位:基点

图23 日内波动走势图(2006)

4. 定价效率

定价效率也称为信息效率,是指证券价格反映信息的能力,或者说是价格反映所有相关信息的速度和准确性。定价效率可通过市场效率系数、定价误差系数等进行衡量。市场效率系数(MEC)为股票长期收益率方差与短期收益方差之比。市场效率系数越接近1,说明定价效率越高。本报告计算了日内和日间两个市场效率系数指标:日内长期收益率按10分钟计算,短期收益率按5分钟计算,日间分别按2天和1天计算。

定价误差系数指各个股票用市场模型回归得到的回归参差的平方和。定价误差系数越大,表示市场定价效率越差。

近年来,上海证券市场定价效率得到显著提高。从日间市场效率系数及定价误差系数看,1995年两者分别为0.76和234.39,2006年分别为1.04和10.29。2005年和2006年的日间定价效率系数均十分接近1。

从2006年分组数据看,按板块分组结果显示,除B股外,其他板块的日间定价效率系数均接近1, 50成分股的日间定价效率最好。A股的日内定价效率比B股好,A股各板块之间相差不大。

图24 相关年份定价效率

图25 按板块分组的定价效率(2006)

5. 订单执行质量

本报告计算了上海市场全部股票的订单执行质量指标。2006年,上海市场平均每分钟申报笔数为14,353笔,平均每分钟成交笔数为9,069笔。单日申报笔数峰值为744.6万笔,单日成交笔数峰值为957.3万笔。

2006年上海市场订单执行质量良好。以股数计算,全年有63%的订单得以成交。以笔数计算,58%的订单在提交后10秒内成交。撤单比例平均为23%。2006年8月推出市价订单以后,市价订单提交比例按笔数计算占订单总量的0.1%,按股数计算占0.09%。机构投资者提交的订单按股数计算占14%,成交占16%。

表1 日均每笔订单执行时间(2006)

6. 新产品和新交易机制的影响

2006年,上海证券交易所推出了多项创新措施:在产品创新方面推出了180ETF、红利ETF和17只新权证;在交易机制创新方面,推出了权证创设、权证一级交易商、开放式集合竞价、市价申报等新机制。新产品和新机制的实施使上证所市场质量得到了较大幅度的提升。

6.1 ETF对市场流动性的影响

ETF为投资者提供了一级市场与二级市场间的套利操作机会,投资者可以根据ETF折溢价情况进行两种套利策略:溢价套利(①买入一篮子股票→②申购ETF→③卖出ETF)和折价套利(①买入ETF→②赎回一篮子股票→③卖出所赎回股票)。ETF申购、赎回和套利行为活跃了正股的二级市场交易,有助于提升市场效率。

2006年,投资者共申购50ETF 117.1亿份,申购180ETF0.3亿份,赎回50ETF214.5亿份,赎回180ETF 1.9亿份。2006年,因50ETF套利交易带来的上证50成分股交易量达396亿元。

表2 ETF套利交易带来的流动性

注:成分股的总成交金额合计按双向统计,其他按单向。