|

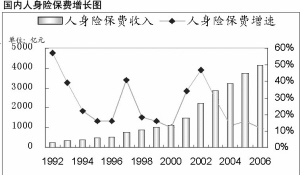

2006年国内保险公司总保费收入达到5641.4亿元,同比增长14.4%。其中,人身险实现保费4132.01亿元,同比增长11.67%,在总保费中占比73.24%;财产险保费收入1509.43亿元,同比增长22.6%。在人身险中,寿险保费收入3592.64亿元,同比增长10.65%;健康险保费收入376.9亿元,同比增长20.86%;意外险保费收入162.47亿元,同比增长14.89%。

尽管2006年保险行业总保费达到两位数的增长,但是相对于14.97%的名义GDP增长率,还略显逊色,使得整体保险深度不升反降。这一情况在寿险方面特别明显。由于增速低于GDP,寿险深度从2005年的1.78%降低到1.71%。实际寿险深度与理想寿险深度之间的缺口,从2005年的14.27%(1.78%:2.08%)大幅拉升到2006年的26.81%(1.71%:2.34%),不得不说,2006年寿险增幅低于预期也低于2005年,是令人失望的。

虽然2006年寿险行业的发展受到种种因素的干扰,但长期而言,这些干扰因素不会长期存在。随着股市今后可能呈现温和提升或者曲折前进的势态,对于企业年金的支持政策的陆续到位,都可预见保险行业发展前景依然诱人,其主要动力将来自:庞大的人口规模、较快的老龄化趋势与较高的储蓄率;我国经济持续发展、居民收入不断提高;以《国十条》为代表的政策法规大力支持;保险功能和作用不断拓展,风险保障意识将得到根本性加强,“从摇篮到坟墓”的终身福利系统的瓦解;投资环境改善和投资回报率的显著提高等。

由此,我们认为此前使用的寿险深度模型依然适用。根据实际情况,我们对模型做了两处调整:一是使用GDP名义增长率,即2010年前CAGR11%,2020年前9%,2030年前7%。对比入世五年以来CAGR13.78%,以上假设并不过分。二是在模型中强调“寿险深度缺口”,即实际寿险深度与理想寿险深度的百分比差异。我们认为,2006年该缺口扩大到26.8%,且今后这一缺口将长期存在。主要是因为在结构调整和其他因素影响下,寿险保费收入或难达到理想的增长速度。稳妥起见,我们假设2010年、2020年和2030年的寿险深度缺口都为35%,未来国内寿险行业将享有15年左右的高增长期(CAGR15%-20%)。