11、公司控股子公司昆明云大科技产业销售有限公司就德国巴斯夫贸易(上海)有限公司终止《“安克”总经销协议》向上海仲裁委员会提出仲裁,要求德国巴斯夫公司返回昆明云大科技产业销售有限公司“安克50%WP”产品货款25,297,861.71元,赔偿损失4,439,774.73元。上海仲裁委员会于2006年7月4日做出裁决:巴斯夫贸易(上海)有限公司向销售公司退还货款24,196,500元、银行利息589,789.69元及诉讼费169080.27元,共计24,955,369.96元。 公司目前已收到前述款项。

§8 监事会报告

8.1 监事会对公司依法运作情况的独立意见

公司由于近年股权变更等原因,董事会在人数上无法满足公司工作的需要,严重影响了公司工作的正常进行。根据《公司法》、《上市公司治理准则》、《公司章程》等相关法规,公司2006年第一次临时股东大会增补了3名董事,调整了1名监事,并在随后召开的临时董事会上选出了董事长、副董事长;2006年第二次临时股东大会增补了1名董事,调整了2名独立董事,使公司的法人治理结构得到完善,结束了公司数年来的动荡局面。一年来,在重组领导小组的指导下,董事会和经营班子全体成员兢兢业业,务实工作,维护了公司的稳定和日常工作的正常进行。公司的决策程序合法,没有发现公司董事、高管人员在执行职务时有违反法律、法规、《公司章程》和损害公司利益行为。

8.2 监事会对检查公司财务情况的独立意见

公司计提各项资产减值准备的提案是实事求是的,符合公司的实际情况。计提的各项资产减值准备本着谨慎性原则,符合《企业会计制度》、《企业会计准则》和公司《资产减值准备和损失处理的内部控制制度》的相关规定。2006年公司抽调人力,组成了专门的清欠班子,清欠工作卓有成效。希望公司今年继续加大债权债务的清理和清欠工作的力度,同时进一步加强内部管理,尽量避免产生新的问题。

8.3 监事会对公司最近一次募集资金实际投入情况的独立意见

公司最近一次募集资金已于2004年底全部投入,总投资进度达100%。

8.4 监事会对公司收购出售资产情况的独立意见

公司出售资产本着公平、公正、公开的原则进行,交易价格合理,没有发现内幕交易,也没有发现损害部分股东权益或造成公司财产流失的情况。

8.5 监事会对公司关联交易情况的独立意见

报告期内公司没有关联交易发生。

8.6 监事会对会计师事务所非标意见的独立意见

北京天圆全会计师事务所有限公司为本公司2006年度财务报告出具了保留意见带强调事项的审计报告。监事会认为,会计师事务出具的审计报告中对相关事项作出的评价是客观公正的,公司对会计师事务所保留意见事项的处理意见是慎重的,符合公司的实际情况。监事会希望,面对公司当前巨大的生存压力,公司要尽快制定处理和改进措施,齐心协力,克服各种困难,努力保持公司的生产经营活动和各项工作正常进行。

8.7 监事会对公司利润实现与预测存在较大差异的独立意见

公司利润实现于预测未存在较大差异。

§9 财务报告

9.1 审计意见

9.2 披露比较式合并及母公司的资产负债表、利润表及利润分配表和现金流量表

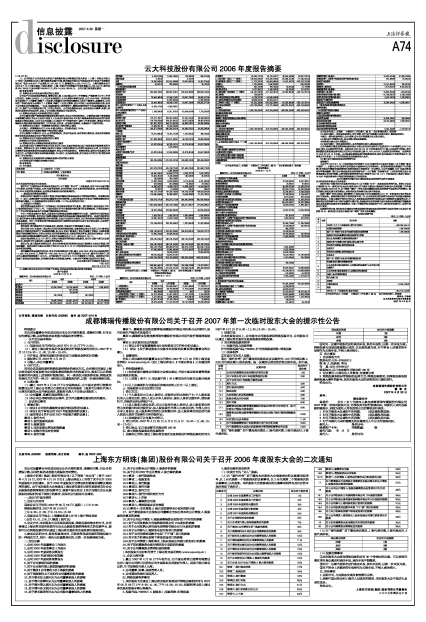

资产负债表

2006年12月31日

编制单位: 云大科技股份有限公司单位: 元 币种:人民币

公司法定代表人:方瑞斌 主管会计工作负责人:陈 良 会计机构负责人:张泽顺

利润及利润分配表

2006年1-12月

编制单位: 云大科技股份有限公司单位:元 币种:人民币

公司法定代表人:方瑞斌 主管会计工作负责人:陈 良 会计机构负责人:张泽顺

现金流量表

2006年1-12月

编制单位: 云大科技股份有限公司单位:元 币种:人民币

公司法定代表人:方瑞斌 主管会计工作负责人:陈 良 会计机构负责人:张泽顺

9.3 如果与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化,提供具体说明。

与最近一期年度报告相比,会计政策、会计估计和核算方法未发生变化。

9.4 重大会计差错的内容、更正金额、原因及其影响。

本报告期无重大会计差错更正 。

9.5 如果与最近一期年度报告相比,合并范围发生变化,提供具体说明

公司向深圳市捷发信息咨询服务有限公司转让所持昆明国际花卉拍卖交易中心有限责任公司51%股权,受让方未按约支付价款。后经诉讼2006年3月25日云南省昆明市中级人民法院作出判决,判令深圳捷发信息咨询服务有限公司支付公司股权转让款37,250,000.00元及逾期支付滞纳金。法院判决于2006年9月10日生效。公司根据法院判决进行相应账务处理,期末合并报表已不再包含该公司,仅将该公司本年度1-9月份的利润及现金流量表纳入合并。

9.6 新旧会计准则股东权益差异调节表

重要提示

本公司于2007年1月1日起开始执行财政部于2006年颁布的《企业会计准则》(以下简称“新会计准则”),目前本公司正在评价执行新会计准则对本公司财务状况、经营成果和现金流量所产生的影响,在对其进行慎重考虑或参照财政部对新会计准则的进一步讲解后,本公司在编制2007年度财务报告时可能对编制“新旧会计准则股东权益差异调节表”(以下简称“差异调节表”)时所采用相关会计政策或重要认定进行调整,从而可能导致差异调节表中列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中列报的相应数据之间存在差异。

会计师事务所对新旧会计准则股东权益差异调节表的审阅意见

云大科技股份有限公司全体股东:

我们审阅了后附的云大科技股份有限公司(以下简称“公司”)股东权益差异调节表。按照《企业会计准则第38号—首次执行企业会计准则》和《关于做好与新会计准则相关财务会计信息披露工作的通知》(证监发[2006]136号,以下简称“通知”)的有关规定编制股东权益差异调节表是贵公司的责任。我们的责任是在实施审阅的基础上对股东权益差异调节表出具审阅报告。

根据“通知”的有关规定,我们参照《中国注册会计师审阅准则第2101号—财务报表审阅》的规定执行审阅业务。该准则要求我们计划和实施审阅工作,以对股东权益差异调节表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员股东权益差异调节表相关会计政策和所有重要的认定、了解股东权益差异调节表中调节金额的计算过程、阅读股东权益差异调节表以考虑是否遵循指明的编制基础以及在必要时实施分析性复核程序,审阅工作提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信股东权益差异调节表没有按照《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定编制。

股东权益调节表

单位:元 币种:人民币

公司法定代表人:方瑞斌 主管会计工作负责人:陈 良 会计机构负责人:张泽顺

董事长:方瑞斌

云大科技股份有限公司董事会

2007 年4月30日