2007年1月广东省深圳市中级人民法院(2005)深中法民二初字第155-1号民事裁定书,解除对公司持有的兰州三毛实业股份有限公司股份的查封(具体详见2007年1月19日《上海证券报》和香港《文汇报》公司公告)。

5、2005年5月23日公司收到辽宁省大连市中级人民法院(以下简称“大连中院”)(2005)大民合初字第171号传票等相关法律文书,华录电子进出口有限责任公司(以下简称“华录公司”)称代理公司来料加工出口业务发生经济纠纷,导致华录公司发生经济损失。于2005年5月16日向大连中院起诉,起诉请求法院依法判令本公司给付华录公司垫付的代理进出口货款损失3,216,153.29美元或等值人民币及华录公司对外付款之日起至本公司付清款时止的银行贷款利息和代理手续费,该案件正在审理中(具体详见2005年6月25日《上海证券报》和香港《文汇报》公司公告)。

6、本公司因受前总经理张晨(英文名:Charle Chang)在任职期间的指令,先后分四次以本票和划款形式向上海和康旅游用品有限公司(以下简称“和康公司”)划付了资金人民币20,158,178.00元。同样,上海赢运国际贸易有限公司(以下简称“赢运国贸”)分二次将款项人民币24,624,428.00元划付给和康公司,和康公司在没有承担任何对价的情况下取得了上述款项,而和康公司股东张云鹏、吴利华又实际占用和处分了该款项。为此,本公司及赢运国贸向上海市第二中级人民法院(以下简称“二中院”)提起起诉并提出财产保全的申请,请求冻结三被告银行存款人民币44,782,615.00元。或查封相同价值的其他财产及权益(其中被告张云鹏以31,347,830.50元为限,吴利华以人民币13,434,784.50元为限),并提供了担保。二中院作出[(2005)沪二中民三(商)初字第311号]民事裁定书,裁定如下,冻结被告张云鹏、吴利华、和康公司银行存款人民币44,782,615元,或查封三被告相同价值的其他财产及权益(其中被告张云鹏以31,347,830.50元为限,吴利华以人民币13,434,784.50元为限)。本案财产保全申请费人民币224,433元,由原告本公司、赢运国贸预缴(具体详见2005年8月27日《上海证券报》和香港《文汇报》公司公告)。日前,公司收到二中院作出[(2005)沪二中民三(商)初字第311号]民事裁定书,裁定如下:准许原告上海开开实业股份有限公司、上海赢运国际贸易有限公司撤回对被告张云鹏、被告吴利华、被告上海和康旅游用品有限公司的起诉。

7、兴业银行深圳嘉宾支行(以下简称“兴业嘉宾支行”)与深圳市中经领业实业发展有限公司、中国深圳彩电总公司、本公司发生借款合同纠纷,兴业嘉宾支行向深中院提出财产保全申请,要求轮候冻结本公司持有的兰州三毛实业股份有限公司境内法人股5,283,344股中相当于价值人民币1O,200,000元的股权,兴业嘉宾支行已向深中院提供商业银行担保函作为担保,深中院作出(2005)深中法民二初字第302号民事裁定书,裁定如下:轮候冻结本公司持有的兰州三毛实业股份有限公司(股票简称“三毛派神”)价值相当于人民币10,200,000.00元的境内法人股股权(具体详见2005年10月22日《上海证券报》和香港《文汇报》公司公告)。

2005年12月29日深中院(2005)深中法民二初字第302-2号对上述案件作出民事裁定,本案中止诉讼(具体详见2006年3月18日《上海证券报》和香港《文汇报》公司公告)。

2005年12月8日,本公司向深中院提起诉讼,请求判定本案涉及开具给中国深圳彩电总公司总金额为1,000万元的2份商业承兑汇票无效。(具体详见2005年12月24日《上海证券报》和香港《文汇报》公司公告)。该案件(2006深中法民二初字第19-21号案)已受理。

2007年1月广东省深圳市中级人民法院(2005)深中法民二初字第302-3号民事裁定书,解除对公司持有的兰州三毛实业股份有限公司价值人民币1,020万元的境内法人股的冻结。(具体详见2007年1月19日《上海证券报》和香港《文汇报》公司公告)。

8、河南省援生制药股份有限公司,该公司增资扩股后,公司名称变更为开开援生制药股份有限公司(以下简称“开开援生”),于1998年11月为河南省固始中粮麻纺(集团)有限公司向中国工商银行固始支行借款140万元提供担保。贷款期限一年,保证期限二年。该项债权随着银行剥离不良资产,现已转给自然人彭申生。彭申生于2005年1O月向信阳市中级人民法院提起诉讼,要求判令开开援生偿还借款140万元及利息并承担相关诉讼费用。2006年9月信阳中院(2005)信中法民初字第78号作出民事裁定,因主债务人中粮麻纺向固始县人民法院依法宣告破产,彭申生亦申报了债权,本案须以中粮麻纺破产案件审理为依据,而该破产案件审理未终结,故裁定本案中止。

§8 监事会报告

监事会认为公司依法运作、公司财务情况、公司募集资金使用、公司收购、出售资产交易和关联交易不存在问题。

§9 财务报告

9.1 审计意见

9.2 披露比较式合并及母公司的资产负债表、利润表及利润分配表和现金流量表

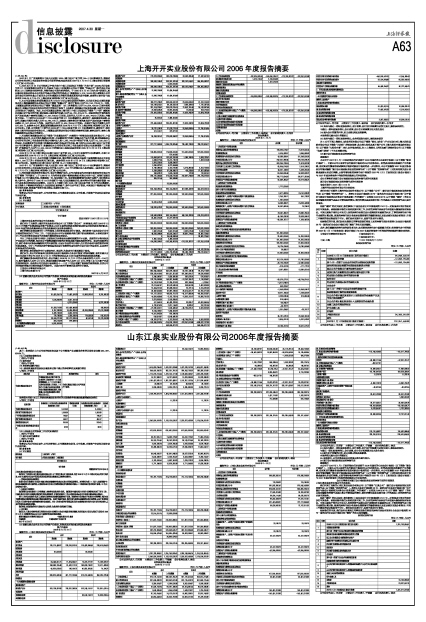

资产负债表

2006年12月31日

编制单位: 上海开开实业股份有限公司 单位: 元 币种:人民币

公司法定代表人:何才彪 主管会计工作负责人:杨荣国 会计机构负责人:孔伟芳

利润及利润分配表

2006年1-12月

编制单位: 上海开开实业股份有限公司 单位:元 币种:人民币

公司法定代表人:何才彪 主管会计工作负责人:杨荣国 会计机构负责人:孔伟芳

现金流量表

2006年1-12月

编制单位: 上海开开实业股份有限公司 单位:元 币种:人民币

公司法定代表人:何才彪 主管会计工作负责人:杨荣国 会计机构负责人:孔伟芳

9.3 如果与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化,提供具体说明。

与最近一期年度报告相比,会计政策、会计估计和核算方法未发生变化

9.4 重大会计差错的内容、更正金额、原因及其影响。

本报告期无重大会计差错更正

9.5 如果与最近一期年度报告相比,合并范围发生变化,提供具体说明

注1:公司下属上海雷允上药业西区有限公司(以下简称“雷允上药业”)于本年退出对上海九和堂国药有限公司(以下简称“九和堂”)的股权投资,故未将九和堂及其下属子公司上海九和堂申粤国药有限公司(以下简称“九和堂申粤”)纳入合并报表范围。注2:上海雷允上西区金威门诊部有限公司(以下简称“金威门诊部”)于本年清算注销。

9.6 新旧会计准则股东权益差异调节表

重要提示

本公司于2007年1月1日起开始执行财政部于2006年颁布的《企业会计准则》(以下简称“新会计准则”),目前本公司正在评价执行新会计准则对本公司财务状况、经营成果和现金流量所产生的影响,在对其进行慎重考虑或参照财政部对新会计准则的进一步讲解后,本公司在编制2007年度财务报告时可能对编制“新旧会计准则股东权益差异调节表”(以下简称“差异调节表”)时所采用相关会计政策或重要认定进行调整,从而可能导致差异调节表中列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中列报的相应数据之间存在差异。

会计师事务所对新旧会计准则股东权益差异调节表的审阅意见

新旧会计准则股东权益差异调节表的审阅报告

信会师报字(2007)第11112号

上海开开实业股份有限公司全体股东:

我们审阅了后附的上海开开实业股份有限公司(以下简称“公司”)新旧会计准则股东权益差异调节表(以下简称“差异调节表”)。 按照《企业会计准则第38号—首次执行企业会计准则》和“关于做好与新会计准则相关财务会计信息披露工作的通知”(证监发[2006]136号,以下简称“通知”)的有关规定编制差异调节表是公司管理层的责任。我们的责任是在实施审阅工作的基础上对差异调节表出具审阅报告。

根据“通知”的有关规定,我们参照《中国注册会计师审阅准则第2101号-财务报表审阅》的规定执行审阅业务。该准则要求我们计划和实施审阅工作,以对差异调节表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员差异调节表相关会计政策和所有重要的认定、了解差异调节表中调节金额的计算过程、阅读差异调节表以考虑是否遵循指明的编制基础以及在必要时实施分析程序,审阅工作提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信上述差异调节表没有按照《企业会计准则第38号—首次执行企业会计准则》和“通知”的有关规定编制。

此外,我们提醒差异调节表的使用者关注,如后附差异调节表中重要提示所述:差异调节表中所列报的2007年1月1日股东权益(新会计准则)与2007年度财务报告中所列报的相应数据可能存在差异。

立信会计师事务所有限公司 中国注册会计师:

中国注册会计师:

中国·上海 二OO七年四月二十六日

股东权益调节表

单位:元 币种:人民币

公司法定代表人:何才彪 主管会计工作负责人:杨荣国 会计机构负责人:孔伟芳