9.3 香港财务报告准则编制

综合损益表

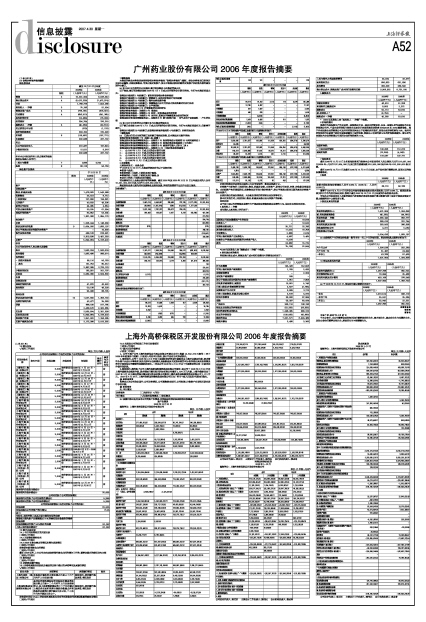

综合资产负债表

1 编制基准

本集团的综合财务报表是按照香港财务报告准则(“香港财务准则”)编制。综合财务报表已按照历史成本法编制,并就投资物业、可供出售财务资产、按公平值透过损益列账的财务资产和财务负债的重估而作出修订。

(a) 在2006年生效的已公布准则、修订和诠释且与本集团营运无关

以下准则、修订和诠释必须在2006年1月1日或之后开始的会计期间采纳。它们与本集团营运无关﹕

香港会计准则第1号(经修订) 首次采用香港财务报告准则

香港会计准则第19号(经修订) 精算盈亏、团体界定福利计划和披露

香港会计准则第21号(经修订) 海外业务投资净额

香港会计准则第39号(经修订) 预测集团内公司间交易之现金流量对冲会计处理

香港会计准则第39号(经修订) 公平值期权

香港财务报告准则第 6号 矿物资源的开采和评估

香港财务报告准则 - 诠释第3号 排放权

香港财务报告准则 - 诠释第4号 厘定一项安排是否包含租赁

香港财务报告准则 - 诠释第5号 对拆卸、复原及环境修复基金权益的权利

香港(国际财务报告解释委员会) - 诠释第6号 参与特殊市场 – 电气及电子设备废料 – 产生的负债

(b) 在2006年生效的已公布修订且与本集团营运有关

以下修订必须在2006年1月1日或之后开始的会计期间采纳。它们与本集团营运有关,但影响不重大:

香港会计准则第39号(经修订)及香港财务报告准则第4号(经修订) 财务担保合约

1 编制基准

(c) 已发出但仍未生效的新订及经修订准则或诠释,且本集团亦无提早采纳:

香港财务报告准则第 7号 金融工具:披露1

香港(国际财务报告解释委员会) - 诠释第7号 根据香港会计准则第29号采用重列法2

香港(国际财务报告解释委员会) - 诠释第8号 香港财务报告准则第2号大纲3

香港(国际财务报告解释委员会) - 诠释第9号 重新评估勘入式衍生工具4

香港(国际财务报告解释委员会) - 诠释第10号 中期财务报告和减值5

1 : 由2007年1月1日或之后的会计期间生效

2 : 由2006年3月1日或之后的会计期间生效

3: 由2006年5月1日或之后的会计期间生效

4: 由2006年6月1日或之后的会计期间生效

5: 由2006年11月1日或之后的会计期间生效

2 分部资料

主要报告形式– 业务分部

于2006年12月31日,本集团的组织分为以下业务分部﹕

●制造中成药﹔

●批发西药,中成药,中药材及医疗器械﹔

●零售西药,中成药,中药材及医疗器械﹔及

●进出口西药,中成药及医疗器械。

营业额包括以上业务分部所得的销售额,截至2006年及2005年12月31日止年度分别为人民币10,241,004,000元及人民币9,026,340,000元。

集团其他业务主要为持有投资物业及其他投资,两者的规模皆不足以作出独立报告。

分部间转拨或交易按非关联第三方亦可取得的一般商业条款订立。

分部资产主要包括土地使用权、物业、机器及设备、无形资产、联营公司权益、存货、应收款及营运现金。未分配资产包括递延税项、投资物业及可供出售财务资产、按公平值透过损益记账的其他财务资产及企业资产。

分部负债由营运负债组成。未分配负债包括税项和企业负债等项目。

资本开支包括对土地使用权、物业、机器及设备以及无形资产的添置。

地区分部

由于在中国以外的销售及业绩不大于集团综合销售和综合业绩的10%,故没有呈列地区分部。

3 其他收入 - 净额

当年确认之其他收入列示如下:

*2006年利息收入在“融资成本-净额”中核算。

4 按性质分类的费用

列在售出货品成本、销售及推广成本和行政费用内的费用分析如下﹕

5 融资成本

* 2005年利息收入在“其他收入 – 净额”中核算。

6 所得税费用

除属于外商投资生产性企业的一家附属公司及一家共同控制实体,以及一家被认定为高新技术企业的附属公司外,中国企业所得税乃按照本年度估计应课税盈利依税率33%(2005年﹕33%)提拨准备。属于外商投资企业的附属公司及共同控制实体设立于沿海经济开放区,适用企业所得税率为24%。该共同控制实体可由首两个获利年度起获豁免中国所得税,而其后三年则可获50%的所得税率减免。被认定为高新技术企业的附属公司适用企业所得税率为15%。

7 每股盈利

截至2006年12月31日止年度每股盈利乃根据本公司权益持有人应占盈利人民币218,067,000元(2005年:人民币197,804,000元)及已发行普通股数810,900,000股(2005年:810,900,000股)计算。

截至2006年12月31日及截至2005年12月31日止年度,由于没有发行摊薄证券,因而无呈列每股摊薄盈利。

8 股息

董事于2007年4月27日召开会议并宣布普通股每股分派末期股息人民币0.084元。拟派股息在相关科目不作为应付股利反映,惟将于截至2007年12月31日止年度列作保留盈余分派。

可供本公司权益持有人分配的盈利乃按香港财务报告准则计算之数额与按中国会计准则及制度计算之数额两者中之较低者计算。

9 贸易及其他应收款

(a) 由赊销所产生的贸易应收款一般可享有一至三个月的信用期。贸易应收款之账龄分析如下:

10 贸易及其他应付款

(a) 于2006年12月31日,贸易应付款之账龄分析如下﹕

承董事会命

杨荣明

董事长

中国广州,2007年4月27日

于本公告日,本公司董事会成员包括执行董事杨荣明先生、施少斌先生、陈志农先生与冯赞胜先生,及独立非执行董事吴张先生、黄显荣先生与张鹤镛先生。