2006年度报告摘要

重要提示

本公司确信本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

一、发行人简况:

(一)公司法定中文名称:上海久事公司

公司英文全称:SHANGHAI JIUSHI CORPORATION

(二)公司注册地址:上海市中山南路28号

(三)公司法定代表人:张惠民

(四)公司信息披露负责人:管蔚、王洪刚

联系地址:上海市中山南路28号

联系电话:021-63308888

联系传真:021-63302990

(五)公司指定信息披露报刊:《上海证券报》

(六)债券简介:

1、债券名称:2003年上海轨道交通建设债券

2、证券简称:03沪轨道

3、证券代码:120301

4、债券期限:15年

5、债券总额:人民币40亿元

6、债券利率:固定利率,票面年利率4.51%

7、债券还本付息方式:每年付息一次,到期一次还本

8、债券信用等级:AAA级

9、债券发行首日:2003 年2 月19日

10、债券上市交易首日:2003年9月4日

11、债券上市地:上海证券交易所

12、债券担保人:中国建设银行上海市分行

13、财务顾问及上市推荐人:中国银河证券有限责任公司

14、联合主承销商:国家开发银行、中国银河证券有限责任公司

二、公司概况与业务回顾:

上海久事公司成立于 1987年12 月,是经上海市人民政府批准组建的国有独资综合性投资公司,主要业务包括:为上海市重大基础建设项目筹措国内外资金,安排地方建设财力资金,通过股权投资等形式,参与市政基础设施、工业、金融、房地产等领域的投资。

2006年,公司继续深化国资、国企改革,不断完善企业法人治理结构,积极探索公司集团化管理模式,稳步推进各项投融资业务,努力提高资产经营能力,以“确保一个重点,打造三个品牌,实现两个优化,体现两个效益”为目标,着手实施公司“十一五”规划,并为全面完成规划的各项任务做好充分的准备。

2006年,公司主要完成四方面的工作:一是继续发挥政府投资主体的职能,重大项目的投融资工作稳步推进;二是公交、赛事和外滩楼宇改造三大品牌建设初见成效,为久事综合品牌的形成奠定了基础;三是公司集团化管理的基本构架初步形成,推进了企业法人治理结构的完善和议事规则的规范;四是党建工作逐渐形成规范,为所属各级企业党组织开展富有特色的活动提供了指引。2006年末,公司合并总资产1,390.60亿元,合并总负债800.76亿元,合并资产负债率58%。公司继续保持了AAA-的资信等级。

三、公司主要会计数据和财务指标:

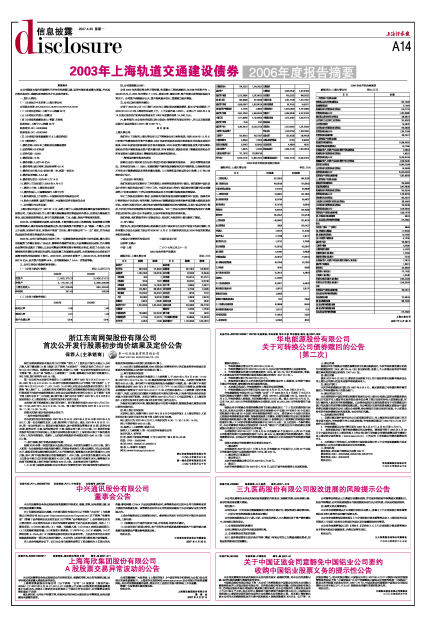

(一)公司主要会计数据: 单位:人民币万元

(二)公司主要财务指标:

四、公司偿债能力分析:

公司2006年各项投资业务正常经营,各项重大工程进展顺利,年末合并总资产为1,390.60亿元,比2005年末增长了17.6%。流动比率、速动比率、资产负债比例等指标保持正常水平。公司资产规模逐步壮大,资产结构逐步优化,偿债能力逐步增强。

五、公司已发行债券的情况:

公司于2003年2月19日发行2003年上海轨道交通建设债券,即03沪轨道债券,于2003年9月4日在上海证券交易所上市,上市交易代码120301。公司已于2006年2月19日通过证券兑付机构向投资者支付2006年度债券利息18,040万元。

六、财务报告:本公司合并报表已经立信会计师事务所有限公司审计,并出具无保留意见报告(信会师报字(2007)第21967号)。

审 计 报 告

上海久事公司:

我们审计了后附的上海久事公司(以下简称贵公司)财务报表,包括2006年12月31日的资产负债表和合并资产负债表,2006年度的利润及利润分配表和合并利润及利润分配表、2006年度现金流量表和合并现金流量表、2006年度资产减值准备及资产损失情况表和合并资产减值准备及资产损失情况表、所有者权益(或股东权益)增减变动表和合并所有者权益(或股东权益)增减变动表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《企业会计制度》的规定编制财务报表是 贵公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,贵公司财务报表已经按照企业会计准则和《企业会计制度》的规定编制,在所有重大方面公允反映了贵公司2006年12月31日的财务状况以及2006年度的经营成果和现金流量。

立信会计师事务所有限公司 中国注册会计师

吕秋萍 王凌云

中国·上海 二OO七年三月三十一日

2006年合并资产负债表

编制单位:上海久事公司 单位:万元

2006年合并利润及利润分配表

编制单位:上海久事公司 单位:万元

2006年合并现金流量表

编制单位:上海久事公司 单位:万元

上海久事公司

2007年4月30日