|

“五 一”长假前夕,央行于年内第四次动用了准备金率工具。显然,2006年以来准备金率工具在我国货币政策中的使用频率大大超过以前;同时,2003年以来,我国也对利率四次调整。两种政策调整次数的积累,为我们对其可能存在的经验规律进行总结提供了便利。我们隐约感觉到:利率工具和准备金率工具之间,可能存在某种内在耦合关系。

基于这种推理,我们提出了一种基于利率调整的“准备金税补偿”假说,并进行了一个初步的实证检验。根据这种搭配逻辑,只要年内还存在两次或两次以上的准备金率上调机会,就至少还存在加息一次的可能,但近期加息需求并不迫切。

如影随行的利率调整与准备金率调整:2003年以来的经验观察

资料表明,2003年以来,几乎每连续提高2-3次法定存款准备金率后,央行就会至少加息一次。特别值得关注的是,在全部四次加息中,一个共同特点就是:活期存款利率始终保持不变。

如果上述基于2003年以来货币政策执行的经验观察具有内在必然性的话,我们就至少可以得出两个推断:第一,如果今年央行上调准备金率的次数果真如我们年初所分析的,最多可能出现6-7次的话(目前似乎正在向这种趋势迈进),那么,未来就至少还存在加息一次的可能;第二,二者的如影随形,是否意味着两种政策工具之间存在某种内在耦合的机理呢?

利率与准备金率工具搭配的内在逻辑:“准备金税补偿”假说

在一个相对完善的市场经济体系中,作为流动性数量管理的准备金率工具与表示流动性松紧程度和资金价格的利率之间,应该说是有其内在有机联系的。法定准备金率上调,流动性相对收紧,一般会使资金供给相对减少,从而导致利率水平上升。

但是,在我们这样一个利率尚未完全市场化的金融体系中,货币政策在操作中也未在货币量和利率水平之间建立起有机的联动关系。因此,寻找新的更具说服力的解释显然是必要的。

正如我们前文业已指出,2003年以来,历次调整利率的一个共同特点就是,活期存款利率始终维持在0.72%的水平不变。实际上,如果把企业活期存款和居民活期储蓄加在一起,全部活期存款约占我国金融机构全部存款的40%左右。在贷款利率不断上调的情况,这意味着金融机构所能获得的息差在不断加大;期限错配越明显,收益就越高。———这实际上也可以在一定意义上解释,在没有流动性问题的前提下,银行中长期贷款比重不断提高的原因。同时,这还可以解释为何央行每加息一次,银行股就上涨一次的原因。

仔细思量,上述利率结构安排,可能恰恰是央行有意选择的结果。因为,根据我们年初专题报告中已经作过分析的:给定其他条件不变,法定存款准备金率不断上调,实际上意味着金融机构担负着越来越重的“准备金税”。在此背景下,肩负着推进金融改革、改善和增加金融机构盈利能力的央行,必然会在可能的情况下,为“准备金税”提供某些补偿。相对于提高央票收益率的方式(央票招标利率的提高可能也是央行为“准备金税”提供补贴的一种方式)来说,维持活期存款利率不变以扩大息差显然是央行更愿意采取的、也是对央行成本最低的方式。

一个有待完善的实证检验

利用2003年以来的月度数据,我们尝试对上述假说进行一个实证检验。主要方法是:以法定存款准备金率、法定存款准备金利率、超储率(此处其大致等同于超额存款准备金率)、超额存款准备金利率、贷存比、贷款加权平均利率(按季度数据推算月度数据)、1年期国债即期收益率、证券投资比例,计算得到金融机构综合收益率;以活期存款利率、1年期定期存款利率、活期存款占总存款的比例、定期存款占总存款的比例,推算出金融机构的综合资金成本;在此基础上,我们可以测算出金融机构的息差。

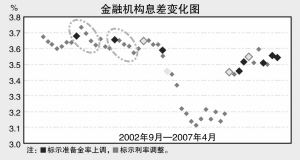

测算结果可以发现,2003年和2004年两次上调准备金率后,金融机构息差随后都出现了一个明显的下滑过程,这可能显示了“准备金税”对金融机构盈利能力的影响。可能正是意识到这一点,央行才在2004年10月29日市场认为就物价因素来看已无必要加息的情况下选择了加息。但令人始料不及的是,由于在随后的2005年,流动性过剩问题开始日益显性化,导致银行证券(我们以1年期国债即期收益率表示)投资收益率大幅下降,受此拖累,金融机构息差大幅收窄,从加息时的3.6%左右一直下跌到2005年9月的3.1%左右。此后虽然有所回升,但上行乏力,最高仅在2005年11月达到了3.2%。为了改变这种对金融机构不利的息差形势,央行在房地产调控形式的配合下,2005年3月单边上调了房贷利率,但收效甚微,息差继续下落。为了从根本上改变这种态势,央行在抑制投资的形式配合下,在2006年4月选择更为有力的单边上调贷款基准利率。这一直接全面拉大息差的措施起到了立竿见影的效果,2006年4月,金融机构息差较3月大幅跳升了0.26个百分点,达到了3.45%。———顺便需要说明的是,无论是2004年10月物价已过高峰、出现下落趋势情况下的“意外”加息,还是2006年4月银行放贷愿望强烈下的“意外”单边上调贷款利率,如果将其放在“准备金税补偿”假说的框架内加以理解,都会变得不再那么令人意外和难以理解了。

此次单边加息带来的息差增大,使金融机构“准备金税”承受能力明显增强。结果,此后虽两度上调准备金率,但金融机构的息差并未因此出现下降。可能已经感受到2006年4月份加息对缓解“准备金税”压力的良好效果,央行在2006年8月再次加息;而此后,央行同样在2006年11月、2007年1月和2月三次上调准备金率后,在3月份选择了加息。

2007年,在汇率升值、通胀和流动性过剩的三重压力下,准备金率政策和利率政策的使用频率、力度和搭配情况,值得高度关注。上述分析只是看待问题的一个探讨性的视角。实际上,法定存款准备金率不断提高可能给央行带来的心理压力,可能不仅是“准备金税”的问题,过高存款准备金率对商业银行资产配置多样化的制约,以及随着市场化水平不断提高、过高准备金率可能给未来货币政策转型和完善带来的困难等,都构成了央行对准备金率不断攀升的担忧。

准备金率调整与利率调整交错进行

宣布时间 执行时间 政策

2003.8.23 2003.9.21 提高准备金率由6%提高至7%

2004.3.24 2004.4.25 开始实行差别存款准备金率,部分机构由7%提高到7.5%

2004.4.11 2004.4.25 普通金融机构准备金率从7%提高到7.5%

2004.10.29 活期存款利率不变,存贷款基准利率提高0.27%

2005.3.17 单边提高房贷利率

2006.4.28 存款基准利率不变,贷款基准利率提高0.27%

2006.6.16 2006.7.5 普通金融机构准备金率从7.5%提高到8%

2006.7.21 2006.8.15 普通金融机构准备金率从8%提高到8.5%

2006.8.19 活期存款利率不变,存贷款基准利率提高0.27%

2006.11.3 2006.11.15 普通金融机构准备金率从8.5%提高到9%

2007.1.5 2007.1.15 普通金融机构准备金率从9%提高到9.5%

2007.2.16 2007.2.25 普通金融机构准备金率从9.5%提高到10%

2007.3.18 活期存款利率不变,存贷款基准利率提高0.27%

2007.4.5 2007.4.16 普通金融机构准备金率从10%提高到10.5%

注:由于执行差别存款准备金率,以及在某些上调进程中一些金融机构未同步上调,截至2007年4月18日,我国金融实际上执行着四种不同的准备金率。