|

●股指期货的相关配套文件已陆续出台,但我们预计股指期货正式出台的时间可能会晚于市场原先预期,将在一定程度上减少对市场可能产生的变数。

●入市资金和股票供应比翼双飞局面再次显现资金面的充裕和市场信心的充足。5月份求相对大于供,对多方较有利。

●我们对市场中长期趋势继续保持乐观态度,5月份上证指数有望上试4300点,证券和参股证券、期货公司的上市公司仍受关注。

□申银万国证券研究所

市场发展环境分析

1、加息预期将逐步增强

从4月19日国家统计局发布的一季度主要经济数据看,一季度经济增长在高位基础上继续加快,主要原因在于,在投资增长回落情况下消费和净出口增长上升。在经济数据中,我们看到了经济增长的积极因素,就是消费增长加快,尤其是汽车等消费的加快开始拉动居民消费结构的升级。我们认为,消费增长上升有利于后续经济增长更加平稳。在经济增长的需求结构得到改善的同时,我国经济在总体上依然存在一些突出的问题,主要体现在国际收支不平衡、流动性过剩和节能减排压力较大等几个方面。

从影响政策调控的主要指标看,一季度货币信贷平稳、物价增长较快、投资回落。从3月份单月看,工业增加值和信贷增速都得到了控制。投资反弹在预期之中,物价上涨较快主要还是由于食品价格以及翘尾因素引起的,倒是房地产投资增速略超预期。

只要经济高位运行趋势不变,后续难免会进一步出台紧缩政策。但由于前期回收流动性政策的效果已经显现,利率政策效果还有待检验,短期内立即再出台紧缩政策的可能性不大,但市场对于加息预期将不断升温,甚至可能再现每逢周末就有加息传言的状况。

2004年以来宏观调控和经济运行的实践表明,在资金充裕、企业投资回报率较高情况下,中国经济面临的主要风险一直是过热,国家宏观调控政策的主要任务是防范经济由偏快转向过热。由于投资、信贷、顺差、通货膨胀等调控目标的实现很难依赖单一的政策工具来实现,国家将采取综合措施实施调控,存款准备金率、利率和汇率的搭配将发挥更大的作用。我们预计全年利率可能要再上调1次,准备金率再上调2-3次,下半年人民币汇率升值幅度将明显加大,我们认为央行在6、7月份加息的可能性最大。

2、股指期货推迟推出将减少市场变数

我们认为,从最近几项法律法规颁布进程来看,股指期货的推进有加速迹象,各项法律法规从征求意见到正式实施的进度愈来愈快。但距离股指期货的正式推出尚需时日,目前由期货业制定的《经纪业务合同指引》以及《风险揭示书》尚未发布,并且从《期货公司风险监管指标管理试行办法》发布之日算起,期货公司风险监管指标需要持续两个月符合该法规所列标准。因此,乐观估计可能也要到7月份左右才可能推出,相较前期市场预期的上半年内推出有所推迟。

虽然长期来看股指期货并不会影响市场运行,上市公司股票最终也将由公司价值决定,但是股指期货的推出短期仍然可能会对市场产生影响。根据国际经验,我们预期沪深300指数期货一天不推出,上证综指和沪深300指数大幅调整的可能性就越小。等沪深300指数期货推出以后,大盘可能会有短暂上涨,然后再展开调整,随后上证综指可能会保持在一个上下300点以上的大箱体中震荡。震荡调整后上证综指和沪深300指数会继续向上。目前,股指期货的推迟出台,将在一定程度上减少市场运行方向的变数。

3、股票供给将有所加快

股指不断推高,尤其是风险承受能力较弱的中小散户不断涌入股市已经引起了管理层的一些担扰。从政策层面看,加强投资者教育工作、大幅提高新股发行规模将成为证券监管部门主要采取的措施。同时伴随5月大小非解禁高峰的来临,将在一定程度上增加流通股的供给。

从具体调控股市的政策措施来看,我们认为再像10年前通过发表“社论”等形式来调控股市已不合时宜。一直在追求市场化改革的证券市场,需要逐步学会用市场化的方式来平衡市场供给。我们认为,在目前情况下最可能也是最可行的调控方式就是大幅增加股票供给,来逐步平衡充裕的资金。随着中信银行的A+H和交通银行A股的发行上市,新股发行速度正在不断加快,规模也增长迅速。我们预计大盘股发行节奏可能会有所加快,尤其是下半年红筹股的回归有望得到突破,一大批优质资产将启动A股之旅。

5月份流通股股票供给加大的形式可能将主要表现为大小非的解禁。据我们统计,今年大小非解禁的最高峰在10月份,而5月则是全年的次高月,预计解禁的大小非市值规模将超过1300亿元。在市场资金充裕情况下,大小非解禁对市场的影响主要表现为心理层面,然而在股指即将逐步接近市场普遍预期的年度高点时,这种心理层面影响存在被放大的可能。

5月行情总体判断

1、牛市格局不变

5月份股指数将继续上行再创新高,上证指数的牛市趋势并不会因一系列的利空因素而改变。当然随着股指逐级攀升,出现连续大幅度“逼空”的可能性在降低,期间的震荡换手较为频繁,致使股指底部在抬高。2007年5月份上证指数上档阻力在4490点左右,支撑位为3700点。一般5、6月份是中期较敏感的时间,如果升势过快,则要多一份谨慎,4300点附近或之上宜适当谨慎。目前市场分歧在增大,但我们认为牛市基础并没有发生根本改变,有利于行情延续的主要因素在近几个月来并没有发生明显变化,只是由于短期升势较猛,市场本身存在整固要求,牛市格局将继续保持:

第一,人民币升值预期对中长期资金仍然有较强的吸引力。从全球视野看,本币升值都将给资本市场带来价值重估机会,而且中长期升幅相当可观,这将鼓舞外围资金源源不断地流入沪深股市。正因为如此,不管股指何时调整,不管调整幅度多深,长线做多氛围不会发生根本改变,也就是延续几年的牛市行情尚未终结,期间的调整也是为了更加踏实地上行。

第二,上市公司业绩稳步增长。2006年业绩同比增长45%左右,2007年第一季度预计同比增长50%至60%。上市公司是证券市场的基础,业绩增长有利于继续鼓舞投资者的信心。虽然市场题材层出不穷,但价值和成长仍是投资主题。

第三,资金源源不断地流入股市,新开户投资者积极性异常高昂。4月份大盘换手率近30%,股指在震荡中逐渐上行,其原因是多方面的,其中新开户人数快速增加是股市难以深幅调整的重要原因之一。从单日新开户人数看,2007年4月上旬新开户人数超过10万,4月中旬突破20万,4月下旬突破30万,估计单日新开户31万人的纪录在5月份将被改写,因为有些证券公司利用“五一”长假加班为新开户者提供方便。一般估计新入市者在一周之内完成建仓,如果平均每个新入市者投入资金10万元,则每天新增资金量将高达数百亿元。此外由于有了赚钱效应,老投资者也有追加资金意向。据有关方面统计,今年上海出境游的人数较去年同期有所下降,其原因之一便是多数人将资金追加到股市,导致连2万元至10万元的押金也捉襟见肘。

第四,IPO供求关系相对平衡。中信银行和交通银行新股发行冻结资金高达1.4万亿元和1.45万亿元,此前曾有人担心二级市场的资金面,事实上一级市场的申购资金频频创出历史新高,二级市场股价也屡创新高。比翼双飞局面再次显现资金面的充裕和市场信心的充足。4月份至5月上旬7、8只新基金发行,3、4只封闭式基金转开放式基金,基金募集资金超过750亿元,而IPO规模估计不超过500亿元,求相对大于供,对多方较有利。

2、大盘技术分析

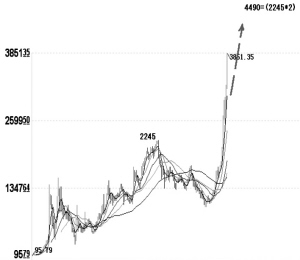

上证指数4月份开盘3196.59 点,最高3851.35点,最低3196.59点,收盘3841.27点,较3月份上涨20.64%;月K线为上影10.08点,无下影线,实体为644.68点的上升大阳线。虽然3841点的收盘指数是16年以来的历史最高月度收盘指数,但做多动力尚未完全释放。5月份股指将继续震荡走高,核心波动范围3700点至4500点,中线较强的技术阻力位在4490点附近。

(1)中期向好趋势不变

5、6月份关注4490点的阻力。上证指数在向上突破2001年6月的2245点之后势如破竹,不断改写历史新高。目前这种上升趋势尚未发生动摇,5月份股指有望再度向上运行。4月份大盘轻松攻克技术阻力3492点,5、6月份的阻力应在4490点,这样的点位应给予足够的重视。2001 年6月高点2245点,向上突破后的再升一倍,也就是4490点,对于这样的技术目标,即使多方短暂通过也应保持谨慎,防止形成短期多头陷阱。当然经过适当回调之后,还会创新高,高点仍将超过人们的预期。

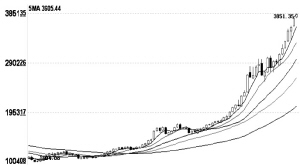

(2)继续关注10周均线的支撑作用

自2007年2月以来,上证指数基本上在10周均线之上运行,后市继续关注此线的支撑作用。实际上在此线之上的5周均线的得失已成为市场强弱的重要信号之一。5月初的10周均线位于3400点左右,5周均线位于3700点附近。5周均线在5月份将受到多次考验,只要收盘指数不低于此线,可继续持股。如果股指距离10周均线较远,可能有修复压力。不过上证指数中长期向上的趋势并未扭转。

3、市场投资策略

在5月行情中应多关注年报题材股,业绩优良、分红优厚且成长性较佳的品种将受市场青睐。从市场热点角度考虑,可关注证券及参股证券、期货的上市公司。

(执笔:魏道科、蒋健蓉、马骏)