三、模拟合并盈利预测

(一)盈利预测的编制基准

2006年8月5日,公司与鼎立建设集团签订《定向发行股份购买资产协议》,2006年10月29日,公司与鼎立建设集团签署了《定向发行股份购买资产协议的补充协议》。依据协议,公司将收购鼎立建设集团持有的鼎立淮安90%股权、遂川通泰100%股权以及东阳鼎立100%股权。本公司拟以发行人民币普通股(A股)股票的方式支付购买价款,股票发行价格以2006年7月26日前二十个交易日人民币普通股(A股)股票均价5.64元/股为基准,溢价10%,折股价格为6.20元/股。上述事项已经公司第五届董事会第十三次会议和第五届董事会第十四次会议决议通过,并经过公司股东大会审议通过。公司编制的2006 年度和2007年度备考盈利预测系假定前述股权收购于2006年10月1日完成,即备考盈利预测表以本公司2006年度和2007年度合并盈利预测表及前述拟被收购股权公司2006年度10-12月和2007年度的盈利预测表为基础,合并抵销内部交易编制而成。公司编制的2006年度和2007年度备考盈利预测编制基准如下:

1、经上海立信长江会计师事物所审计的公司2003年度、2004年度已实现的经营业绩,经深圳大华天诚会计师事物所审计的公司2005年度、2006年1-6月已实现的经营业绩;

2、经深圳大华天诚会计师事物所审计的拟被收购股权公司———东阳鼎立2004年度、2005年度、2006年1-6月已实现的经营业绩;

3、经深圳大华天诚会计师事物所审计的拟被收购股权公司———鼎立淮安2005年度、2006年1-6月已实现的经营业绩;

4、经深圳大华天诚会计师事物所审计的拟被收购股权公司———遂川通泰2003年度、2004年度、2005年度、2006年1-6月已实现的经营业绩;

5、经深圳大华天诚会计师事物所审核的拟被收购股权公司———东阳鼎立、鼎立淮安、遂川通泰编制的2006年度10-12月、2007年度的盈利预测;

6、公司现时的生产经营能力及公司当前面临的市场环境和未来发展前景,公司2006年和2007年各种经营计划、业务收支计划及其他有关资料;

7、公司按《企业会计准则》和《企业会计制度》及相关补充规定执行的现行会计政策和会计估计。

(二)盈利预测的基本假设

1、公司编制的2006年度、2007年度备考盈利预测是假设前述股权收购于2006年10月内完成;

2、公司遵循的国家和地方现行法律、法规、政策和经济环境在预测期内无重大变化;

3、公司备考盈利预测期内现行的信贷利率、汇率及市场行情等无重大改变;

4、公司所在地区的社会经济环境无重大改变;

5、公司目前执行的税赋基准及税率政策不变;

6、公司生产经营发展计划能如期实现,无较大变化;

7、公司主要提供的服务、管理、销售等业务的市场无重大变化;

8、公司主要产品原材料的价格无重大变化;

9、公司的资金来源充足,不存在因资金问题而使各项经营计划的实施发生困难;

10、公司拟收购股权的东阳鼎立、鼎立淮安、遂川通泰生产经营情况正常,房地产项目销售市场无重大变化;

11、公司拟收购股权的东阳鼎立、鼎立淮安、遂川通泰在报告期内持续经营能力不发生重大变化;

12、无其他人力不可抗拒或不可预见因素对公司造成的重大不利影响。

(三)模拟备考盈利预测表

1、向特定对象发行股份前存量资产的备考盈利预测情况

向特定对象发行股份前存量资产盈利预测表

编制单位:上海鼎立科技发展(集团)股份有限公司 单位:人民币元

2、向特定对象发行股份后新增业务的盈利预测情况

向特定对象发行股份后新增业务盈利预测表

编制单位:上海鼎立科技发展(集团)股份有限公司 单位:人民币元

3、模拟备考合并盈利预测表

向特定对象发行股份后备考盈利预测表

编制单位:上海鼎立科技发展(集团)股份有限公司 单位:人民币元

(四)盈利预测中主要项目的预测依据和计算方法

1、向特定对象发行股份前存量资产的备考盈利预测情况

(1)主营业收入

公司预测的主营业务收入主要包括药材批发收入、药品制造收入以及租金收入等。2006~2007年的主营业务预测数分别为:

单位:万元

2006年1-6月公司已实现收入9,382.43万元,预测7-12月收入为14,207.46万元。其预测依据为:根据销售计划、合同和下半年的销售趋势进行预测。2006年上半年受三九集团债务的影响尚未消除,新老股东的股权交接拖至4月底完成,员工情绪不稳定,对公司的营销工作产生一定的影响,导致上半年医院客户销售下滑,但市场容量仍然存在,随着股权交割完成,危机影响将逐步消除,营销将不断加强,公司将重新赢得客户市场的信赖,预计业务量下半年会有较大幅度上升,并且公司下半年中标了一些医院的大输液品种,预计2006年7-12月收入12,312.66万元,较上半年增长45%;

2007年公司预测主营业务收入31,406.85万元,比2006年增长33%。主要原因是由于医院客户总体销售进一步回升,市场有所扩大;同时公司引进新的代理品种,药材批发收入2007年预计较2006年增加6,305.69万元。

(2)主营业务成本的预测依据和计算方法

根据公司各产品的历史单位成本及预测期间各产品耗用各种生产要素的数量及价格,预测2006年、2007年的主营业务成本数据如下:

单位:万元

(3)主营业务税金及附加

主营业务税金及附加系根据预测的主营业务收入以及税法规定的税率计算。

预计2006年7-12月主营业务税金及附加为18.54万元,2006年全年28.93万元。

预计2007年主营业务税金及附加为22.68万元,比2006年减少6.25万元。减少的原因主要是因为公司本部的租赁收入减少影响营业税减少所至。

(4)其他业务利润

其他业务利润按照其他业务的性质,以各项目的历史数据为基础,结合预测期间的业务增减变动情况,分别测算各项目的收入、成本费用。本公司其他业务主要为房屋租赁。

预计2006年7-12月其他业务利润为237.18万元、全年530.74万元。

预计2007年其他业务利润为452万元,比2006年减少78.74万元,减少的主要原因为租赁业务收入下降所致。

(5)营业费用的预测

营业费用的预测是根据2006年度销售计划安排和营销方式的变化,参照2003年、2004年、2005年度的实际发生水平,结合2006年度的营销预算进行调整。随着业务量增长,业务费用和仓库劳务费用增加,2006年下半年营业费用高于上半年;为确保2007年销售目标的实现,2007年度公司将加强促销力度,营业费用将较2006年度有较大幅度增加。

预计2006年7-12月营业费用为793.95万元,全年为1,330.91万元。

预计2007年度营业费用为2,845.04万元,比2006年营业费用增加1,514.13万元,增长率114%。

(6)管理费用的预测

管理费用根据本公司以前年度历史资料、预测期间变动趋势及现行的费用支出控制制度及目标进行预测,有关预测情况如下:工资及工资附加费项目依据公司人员编制、工资计划及规定的计提比率预测;折旧费依据固定资产原值和预测期固定资产增减情况及公司采用的折旧政策预测;与资产相关的无形资产等各种摊提费用依据预测期资产价值及摊提标准预测;其他各项费用依据公司2004年度、2005年度扣除非经常性管理费用及2006年度的管理费用增长变化等因素预测。

预计2006年7-12月管理费用为2,268.11万元,全年为4,217.15万元

预计2007年度管理费用为3,852.12万元,比2006年度管理费用减少365.03万元,减幅8.66%。

(7)财务费用的预测

按照预测期间的预计银行贷款金额及利率进行预测。

预计2006年度财务费用为3,851.03万元, 预计2007年财务费用为3,648.29万元。

2006年1-6月实际发生财务费用2,085.73万元, 2006年7-12月财务费用预计1,765.31万元,预计2006年7-12月较上半年减少320.42万元、 2007年财务费用比2006年度减少202.74万元,2007年度减幅5.26%;减少的原因:主要由于公司2006年6月份压缩了一部分贷款规模,同时考虑在公司的努力下,将部分逾期贷款转为正常贷款。

(8)投资收益

预计2006年7-12月投资收益为-101.4万元,系摊销的股权投资差额,1-6月实际-123.38万元,较上半年增加21.98万元。按照将于2007年实施的《企业会计准则》的要求,股权投资差额在2007年度不再摊销。

(9)企业所得税的预测

根据2006年度及2007年度预测的利润总额及适用的所得税税率,经过纳税调整后预测。

基于以上情况的测算,预计2006年7-12月实现净利润-2,490.10万元,全年-5,020.65万元。预计2007年实现净利润-5,346.74万元,比2006年减少326.09万元。

2、向特定对象发行股份后新增业务的盈利预测情况

A、鼎立淮安

(1)主营业务收入

鼎立淮安主营业务收入主要包括城东花园、徐杨区BT建设项目和玫瑰花园一期房地产开发项目两部份。根据公司经营计划,2006年10-12月至2007年该公司主营业务收入的预测数如下:

主要开发项目是淮安经济开发区的50万平方米动迁安置房BT项目开发,在2006年10-12月完成40万平方米的开发任务,2007年内全部结束。公司开发的BT项目“徐杨小区”、“城东花园”按公司与经济开发区动迁安置房BT项目开发的完工程度,以及公司同淮安经济开发区管委会签订的BT开发项目的建设合同确认收入。在2007年动工开发玫瑰苑小区,预计总投资2.8亿元,目前已做好该小区一期开发项目的前期准备工作,预计在2007年内开发完成,并销售9万平方米。

(2)主营业务成本

鼎立置业(淮安)有限公司公司主营业务成本主要包括城东花园、徐杨小区BT建设项目和玫瑰花园一期房地产开发项目两部份,BT建设项目的成本依据该公司与建筑商签订的施工合同进行预测,预测单位成本为827元/平方米;玫瑰苑小区主要根据工程预算及建设工程施工合同及土地购买合同确定,预测单位面积成本2000元。

(3)主营业务税金及附加

主营业务税金及附加根据预测主营业务收入及税法规定的营业税税率、城建税税率、教育费附加费率等进行预测。

(4)经营费用

营业费用的预测是根据2006、2007年度销售计划安排,参照2006年1至6月份实际发生水平,结合2006年度的营销预算进行调整。因BT项目的业务宣传费、广告费所需开支很少,2006年10至12月预计数为34.38万元;2007年公司玫瑰苑小区的建成并销售,公司的业务宣传费、广告费有较大幅度的提高,故预测营业费用为348万元。

(5)管理费用包括管理人员工资福利、营销人员的福利、办公、水电等费用,项目前期管理费用较高,2006年10-12月预计156万元,2007年全年预计193万元。

(6)财务费用

财务费用根据预测期间的贷款规模及利率进行预测,预计2006年度10-12月、2007年度的财务费用分别为195万元、395万元。

(7) 企业所得税的预测

公司企业所得税税率为33%,企业所得税根据2006年度及2007年度预测的利润总额及适用的所得税税率,经过纳税调整后预测。

B、遂川通泰

(1)主营业务收入

目前已开发遂川县东路小区商住楼,可销售面积95,625平方米,已销售面积69,693平方米,实现收入12,760万元,主要为商品住宅房和二层商铺;根据已签定销售合同,以及目前的销售趋势预计2006年10-12月份预计销售面积3,215平方米,主要包括一层商铺销售,综合价格有所提高,可实现收入523万元;预计2007年可销售面积4247平方米,实现收入876万元。

2006年10-12月,2007年度主营业务收入的预测数如下:

(2)主营业务成本

遂川县东路小区商住楼工程已经完工,单位面积建造成本1,358.69元,2006年10-12月、2007年度的主营业务成本分别为437万元和577万元。

(3)主营业务税金及附加

主营业务税金及附加包括营业税、城建税、教育费附加,按主主营业务收入的5.4%计。

(4)经营费用

根据公司的经营计划,由于前期投入广告宣传费用,项目的销售出现了较好的势头,2006年10-12月、2007年的营业费用安排较少,分别预计为3万元、7万元。

(5)管理费用

管理费用包括管理人员工资福利、营销人员的福利、办公、水电等费用,根据历史情况,结合费用的变化趋势进行预测,2006年10-12月和2007年预计金额分别为39万元、72万元。

(6)财务费用

财务费用根据预测期间的贷款规模及利率水平进行预测, 预计2006年10-12月财务费用为114万元,2007年度财务费用141万元。

(7) 企业所得税的预测:

公司企业所得税税率为33%,按预测的利润总额和33%税率测算。

C、东阳鼎立

(1)主营业务收入

东阳鼎立主要在东阳市区开发商铺、高层公寓、商务办公楼等房地产开发业务,已开发的位于人民路113号的金溢花苑商住楼5,391.4平方米,另有位于东阳市区环城北路89号,土地面积5,188平方米的存量土地待开发。公司将通过加大广告宣传力度,提升企业形象,保证销售目标的实现。

公司目前已竣工验收的房地产开发项目“金溢花苑”已开盘销售,3223.4平方米的住房已签订了预售合同,预计2006年底能完成该项销售;门面商铺1114平方米和写字楼1054平方米,根据东阳市近段时间附近已售楼盘的参考价确定销售收入。

根据金溢花苑楼盘签订的销售合同和公司经营计划,以及现在的销售趋势预计2006年10-12月、2007年度分别销售4782平方米、542平方米,预计实现收入分别为2827万元、1121万元。

(2)主营业务成本

金溢花苑商住楼建设工程已经完工,按预测销售面和单位成本积计算,2006年10-12月、2007年度的主营业务成本分别为2047万元和388万元。

(3)主营业务税金及附加

主营业务税金及附加根据预测主营业务收入及税法规定的营业税税率、城建税税率、教育费附加费率合计5.6%进行预测,同时按销售收入的1%预测土地增值。

(4)经营费用

根据公司的经营计划, 2006年10-12月、2007年的营业费用均预计46万元。

(5)管理费用用包括管理人员工资福利、营销人员的福利、办公、水电等费用,根据历史情况,结合费用的变化趋势进行预测,2006年10-12月和2007年预计金额分别为46万元、93万元。

(6)财务费用

由于该公司依靠自有资金开发,将不会发生财务费用。

(7)企业所得税的预测:

公司企业所得税税率为33%,企业所得税按预测的利润总额和33%税率测。

综上所述,定向增发股份后的新增业务预测的净利润2006年10-12月6453万元、2007年度8161万元。

3、定向增发完成后备考盈利预测表,是以本公司存量资产2006 年度和2007 年度合并盈利预测表及前述拟被收购股权公司2006 年度10-12月和2007 年度的盈利预测表为基础,并调整拟以定向发行股份收购股权而产生的股权投资差额摊销金额合并编制而成。

(五)预测结果

依据以上基准和假设,按备考盈利预测表范围和编制要求预计2006年7-12月公司净利润为35,203,506.26元,2006年1-6月净利润为-25,305,485.59元,预计2006年度净利润为9,898,020.67元,比2005年度净利润–116,858,788.81元增长126,756,809.48元;扣除非经常性损益后净利润为3,175,990.20元,比2005 年度净利润-127,677,006.27元增长130,852,996.47元。按照公司现执行的会计制度,预计2007年度公司净利润为10,449,865.79元,比2006年度预测数9,898,020.67元增长551,845.12元,增长率5.58%;扣除非经常性损益后净利润为10,449,865.79元,比2006 年度预测数3,175,990.20 元增长7,273,875.60元,增长率229.03%。

按照现行企业会计准则、《企业会计制度》及其有关的补充规定的要求进行编制,2007年度合并备考盈利预测中摊销了股权投资差额19,720,982.26 元。根据将于2007年1月1日开始在上市公司实施的企业会计准则的要求,股权投资差额自2007年度起将不再进行摊销。因此,按照将于2007年1月1日开始在上市公司实施的企业会计准则计算,本公司2007年度合并备考盈利预测净利润及扣除非经常性损益后的净利润均为30,170,848.05元。公司将具备持续盈利能力。

鼎立建设集团股份有限公司于2006年10月10日承诺:“如果上海鼎立科技发展(集团)股份有限公司2006年度、2007年度审计报告完成后,定向增发后新增业务实现的净利润低于盈利预测,鼎立建设集团股份有限公司将在审计报告完成后一月内,以现金将差额补足。”。

四、资产评估情况

(一)鼎立淮安

根据甘肃弘信会计师事务有限公司甘弘会评报字(2006)第022号《鼎立置业(淮安)有限公司整体资产价值评估报告书》,甘肃弘信会计师事务有限公司接受鼎立建设集团的委托,依据国家有关资产评估的法律、法规,本着客观、独立、公正、科学的评估原则,依照公认的评估方法,实施了必要的评估程序,对鼎立建设集团拟向鼎立股份增资所涉及的鼎立淮安90%股权进行了评估,对委估资产在2006年6月30日这一评估基准日所表现的投资价值做出了公允反映。

评估结果如下:

总资产账面值91,401,614.01元;调整后账面值91,401,614.01元;评估值111,015,444.13元;评估增值19,613,830.12元,增值率为21.46%。

负债账面值52,122,415.34 元;调整后账面值52,122,415.34元;评估值52,122,415.34元。

净资产账面值39,279,198.67元;调整后账面值39,279,198.67元,评估值58,893,028.79元;评估增值19,613,830.12元,增值率为49.93%。

资产评估结果汇总表

单位:万元

(二)遂川通泰

根据甘肃弘信会计师事务有限公司甘弘会评报字(2006)第020号《遂川通泰置业有限公司整体资产价值评估报告书》,甘肃弘信会计师事务有限公司接受鼎立建设集团的委托,依据国家有关资产评估的法律、法规,本着客观、独立、公正、科学的评估原则,依照公认的评估方法,实施了必要的评估程序,对鼎立建设集团拟向鼎立股份增资所涉及的遂川通泰100%股权进行了评估,对委估资产在2006年6月30日这一评估基准日所表现的投资价值做出了公允反映。

评估结果如下:

总资产账面值45,707,392.55元;调整后账面值45,707,392.55元;评估值78,655,608.24元;评估增值32,948,215.69元,增值率为72.09%。

负债账面值7,871,740.63 元; 调整后账面值7,871,740.63 元;评估值7,871,740.63元。

净资产账面值37,835,651.92 元; 调整后账面值37,835,651.92 元,评估值70,783,867.61元;评估增值32,948,215.69元,增值率为87.08%。

资产评估结果汇总表

单位:万元

(三)东阳鼎立

根据甘肃弘信会计师事务有限公司甘弘会评报字(2006)第021号《东阳鼎立房地产开发有限公司整体资产价值评估报告书》,甘肃弘信会计师事务有限公司接受鼎立建设集团的委托,依据国家有关资产评估的法律、法规,本着客观、独立、公正、科学的评估原则,依照公认的评估方法,实施了必要的评估程序,对鼎立建设集团拟向鼎立股份增资所涉及的东阳鼎立100%股权进行了评估,对委估资产在2006年6月30日这一评估基准日所表现的投资价值做出了公允反映。

评估结果如下:

总资产账面值46,179,554.73元;调整后账面值46,179,554.73元;评估值63,562,344.53元;评估增值17,382,789.80元,增值率为37.64%。

负债账面值21,216,600.64 元; 调整后账面值21,216,600.64 元;评估值21,216,600.64 元。

净资产账面值24,962,954.09元; 调整后账面值24,962,954.09 元,评估值42,345,743.89元;评估增值17,382,789.80元,增值率为69.63%。

资产评估结果汇总表

单位:万元

第十一节 本次交易对公司财务状况的影响

一、本次交易对公司资产规模的影响

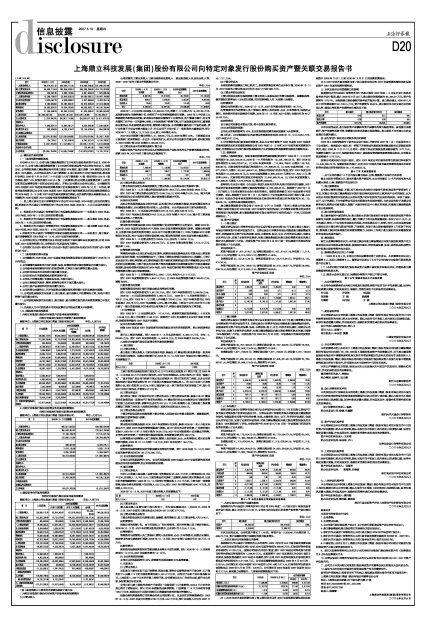

根据深圳大华天诚会计师事务所审计的公司2006年度1-6月法定会计报表及备考合并会计报表,截止2006年6月30日,公司在本次交易前后的总资产和净资产变化情况如下:

单位:万元

本次交易完成后,公司总资产增长了1.28倍,净资产由-3,928.40万元增加到12,698.73万元,资产规模和净资产规模均有较大幅度增长。

二、本次交易对公司盈利能力的影响

根据深圳大华天诚会计师事务所出具的深华(2006)专审字224号备考盈利预测审核报告,本次交易如期完成后,预计公司2006年度净利润为989.80万元,扣除非经常性损益后净利润为317.60万元,。按照公司现执行的会计制度,预计2007年度公司净利润与扣除非经常性损益后净利润均为1,044.99万元。如按照将于2007年实施的《企业会计准则》的要求,股权投资差额在2007年度不再摊销,预计公司2007年度净利润及扣除非经常性损益后的净利润均为3,017.08万元。公司全面摊薄每股收益将从2006年6月30日的-0.220元,分别增加至2006年度和2007年度的0.070元和0.213元,扣除非经常性损益的每股收益从2006年6月30日的-0.278元,分别增加至2006年度和2007年度的0.022和0.213元,盈利能力显著提升。主要盈利预测数据见下表:

注1:2006年合并盈利预测包含了鼎立股份现有业务2006年度预测经营结果和拟收购资产2006年10月1日至2006年12月31日的预测经营结果。

注2:2007年合并盈利预测包含了鼎立股份现有业务2007年度预测经营结果和拟购买资产2007年度的预测经营结果。

三、本次交易对公司偿债能力的影响

根据深圳大华天诚会计师事务所审计的鼎立股份2006年度1-6月法定会计报表及备考合并会计报表,截止2006年6月30日,鼎立股份负债总额为85,385.07万元,资产负债率为107.57%。而根据鼎立股份编制的备考合并报表计算,鼎立股份截止2006年6月30日的负债总额为92,726.15万元,资产负债率为85.64%。鼎立股份在本次交易前后的流动比率、速动比率和资产负债率变化情况见下表:

本次交易完成后,鼎立股份资产规模和净资产规模均有较大幅度增长, 盈利能力显著提升,资产负债率显著下降,偿债能力和抗风险能力得到增强。鼎立股份不存在通过本次交易增加负债的情况。

四、执行新会计准则对公司财务状况的影响

2006年2月财政部发布了新的企业会计准则,并要求自2007年1月1日起首先在上市公司施行。根据新会计准则,同一控制下并购形成的股权投资差额反映在长期股权投资项目,截止2006年12月31日,公司同一控制下形成的股权投资差额余额为1277万元,年摊销金额为198万元,根据新准则的规定,该股权投资差额直接调整股东权益,公司股东权益将减少1277万元。

按照公司原来执行的会计准则,预计2007年度公司扣除非经常性损益后净利润为10,449,865.79元。按照新准则的规定,公司2007年度合并备考盈利预测净利润及扣除非经常性损益后的净利润均为30,170,848.05元。

第十二节 其他重要事项

一、关于公司在最近12个月内发生重大购买、出售、置换资产交易行为的说明

截止本报告书签署之日,除本次重大资产购买外,本公司在最近12个月内没有发生其他重大购买、出售、置换资产的交易行为

二、独立董事意见

公司独立董事尤建新、王捷、冯巧根对本次向特定对象发行股份购买资产事项进行了审议,同意公司向鼎立建设集团定向发行股份购买其持有的三家房地产公司的股权,认为以经具有相应资质的评估机构出具的标的资产的评估值作为交易价格依据,体现了诚信、公开、公平的原则,不存在损害公司及非关联股东的利益的情况,本次交易有助于改善公司财务状况,提高公司盈利能力,保障广大股东特别是中小股东的利益,同意鼎立建设集团免于发出收购要约。

三、独立财务顾问意见

独立财务顾问中原证券认为:鼎立股份本次发行股份特定对象发行股份购买资产符合国家有关法律、法规和政策的规定,履行并遵守了相关信息披露规则,体现了公平、公开、公正的原则,符合上市公司和全体股东的利益,对全体股东公平、合理。同时,本次交易将使鼎立股份实现主营业务向房地产投资、开发转型,有助于鼎立股份摆脱暂停上市和退市的风险,提高鼎立股份的盈利能力和持续经营能力,从根本上有利于鼎立股份的长期健康发展和全体股东利益的保护。

四、律师意见

浙江天册律师事务所认为:本次鼎立股份向鼎立建设集团定向发行股份收购资产的方案及相关协议在取得必要的批准、授权和同意后,符合我国法律、法规、规章及其他规范性文件和鼎立股份章程的有关规定。

五、提请投资者关注的几个问题

(一)2006年8月5日,公司召开第五届董事会第十四次会议。本次董事会会议应出席董事9人,实际出席董事9人。董事会审议通过了《关于公司向特定对象发行股票收购资产的议案》。

(二)本次向特定对象发行股份购买资产尚需中国证监会审核无异议,并豁免鼎立建设集团要约收购义务。

(三)股东大会审议通过后,尚需要办理资产产权过户登记手续。

第十三节 董事及有关中介机构声明

一、本公司董事声明

本公司全体董事承诺本向特定对象发行股票收购资产报告书不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连带的法律责任。

许宝星 许明景 任国权

郑贤俊 王 晨 钱海啸

尤建新 冯巧根 王 捷

上海鼎立科技发展(集团)股份有限公司

二○○七年五月九日

二、财务顾问声明