|

A股逐渐步入散户化

自今年初以来,个人投资者已经取代机构投资者成为主导市场最重要的力量。个人投资者持有的流通市值比例,在过去的4个月内从52%提高到62%。即净买入约2700亿元股票,而机构净卖出了2700亿元股票。是散户们,而不是机构,将沪深300指数2007年市盈率从22倍推高到30倍。

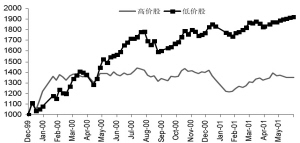

个人投资者主导市场,在风格指数上显露无遗。自1月中旬以来,整体市场的低价股跑赢高价股约200%。因为大多数散户以买菜逻辑来买卖股票,以绝对价格作为选股的重要标准,而不是估值指标和盈利前景。同时各种类型的概念股,各类重组传言开始在市场上获得广泛认同,传统意义上基于行业基本面变动的配置策略难以战胜市场,价值投资者的代表———公募基金的短期收益率落后于不熟悉复杂估值体系的散户。

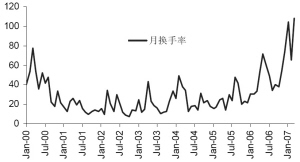

个人投资者大量涌入,导致市场短期化行为急剧上升。A股市场的日/周/月换手率都频创新高,超越前期牛市最高点(见图一)。

这样的市场会持续吗?继续散户化吗?概念股、低价股、绩差股还将持续战胜蓝筹股吗?

我们认为,这种市场特征还将在5月份持续。一方面,入场资金大部分来自居民储蓄,每天大量的新开户数目表明入场资金大多来自住户部门。而偏股型基金的总资产规模反而稳中有降。尽管新基金在不断发售,但赎回压力同样巨大。

散户化倾向可能持续

个人投资者对二级市场的影响可能持续加强,如果历史重复自己。

观察上一轮牛市,我们可以发现散户持有的流通市值比例顶峰达到了89%。而目前他们持有的A股流通市值比例只有62%。尽管目前机构力量已经显著扩大,但是89%和62%两个比例之间的巨大差异,还是暗示散户持有市值比例可以进一步提高。

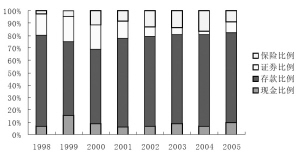

不仅如此,居民金融交易账户中各类资产比例的变动也表明住户部门仍然可以提高证券投资比例。在2000年牛市中,居民金融交易账户中证券与存款的比例是1:3。而目前国内居民持有证券类资产约3.8万亿,存款余额约17.1万亿,两者比例是1:4.5(见图二)。如果达到顶峰时期的1:3,证券类资产还可以从3.8万亿提高到5.7万亿。

以储蓄资金和流通市值的比例观察,个人投资者还有一定的补充资金可以入场,继续提升市场热情。

散户化倾向推动低价股

一旦散户化倾向持续,概念股、绩差股表现可能持续好于绩优股、蓝筹股(见图三、图四)。

然而伴随持续散户化,这种低价、概念有可能持续战胜绩优、蓝筹。以上一轮牛市为例,自2000年5月开始,低价股显著跑赢高价股。令人担忧的是,概念股在其后的整整一年都战胜了蓝筹股。个人投资者的群体非理性,在很长的时间内颠覆了价值投资者的理性,价值投资几乎成为幻象。

散户化倾向能够改变吗?

A股散户化倾向会改变吗?这包括市场调整可能发生吗?以及投资风格会从概念、绩差股转移到绩优、蓝筹股吗?

可能改变散户化倾向的政策、手段、事件包括以下一些内容。

1、直接窗口指导———最有效,但不会实施

从历史经验出发,这是最能够遏制散户风险化投资的手段。但是管理层近期不可能直接对股票市场进行干预,一来不符合市场本身规律,二来没有必要冒很大的“人为调控”风险。

值得关注的调控风险包括:资本利得税,讨论国有股减持试点,国家外汇投资管理公司发行巨额人民币债券等等。

2、增加股票发行———有效,不一定促使市场调整,但可能改变投资风格

这种间接表达调控市场的意图,不一定能够明显遏制资金冲动,但能够改变市场热点和投资风格,这对IPO的类型很关键。如果新增股票完全来自同类型的行业,比如,多发银行股,在没有新故事刺激下,投资者很快感到审美疲劳。

股票供给增加确实能够给市场造成调整压力,但是如果新增股票来自不同类型行业,与已有股票存在显著差异性,比如,中国移动、中国电信、中国石油等等。这些不同类型企业的IPO将给予市场新故事、新概念、新的刺激点,可能激发资金热情,进一步追捧市场,股票发售反而成为市场上涨的主要动力,同时市场热点也将从小型股转换到大型股上。

3、宏观调控政策———间接的、缓慢发生作用的手段,促使市场调整,但不一定改变投资风格,甚至会强化概念、低价股跑赢蓝筹、高价股

在通胀压力逐渐显现的同时,收紧流动性的紧缩性政策将逐步出台。调高存款准备金率和加息并行不悖,两者之间并不存在互相替代关系。一旦政策信号给出通胀周期和加息周期,投资者对于全社会资金流动性收紧产生明确预期,个人投资者会理解这种紧缩信号的。尽管加息不会直接对股市流动性产生负面影响(加息不会对居民储蓄进入股市产生很大负面影响),但是可能从心理层面上产生警示作用。

对宏观调控政策最敏感的是机构投资者,一旦政策出台,机构投资者对投资、经济增速产生更强烈的担忧,这会在大盘蓝筹股股价上迅速得到体现。但个人投资者并不敏感,概念、绩差股表现反而相对较好。

4、提供其他有吸引力的投资市场———不一定促使市场调整,反而强化散户化投资风格

比如,允许境内基金发行以人民币计价的QDII产品,将境内人民币直接兑换成美元投资海外,但是这将取决于境外市场能否给投资者带来超额回报。吸引投资者入场的因素,不是股价的相对高低,而是股价涨幅的大小。如果海外市场表现不能超越A股,分流资金的QDII产品仍然不能吸引境内个人投资者。但是机构投资者将敏感地注意到海外大型股估值低于境内市场,分流资金投资海外,大型蓝筹股反而受到抛压,散户化投资风格得到强化。

此外,股指期货出台也可能促使市场调整,同时改变投资风格,但可能因为管理层的谨慎而推迟。

个人投资者普遍预期,股指期货出台,市场具备做空机制后,可能引发调整。同时,与股指密切相关的大型股将取代绩差、概念股成为市场热点。目前个人投资者普遍表示愿意参与股指期货,而机构普遍不感兴趣,所以股指期货对市场的影响取决于散户的判断,因此股指期货出台可能对整个市场产生一定调整压力,并且改变投资风格,从小型股转换到大型股。

5、盈利增长趋势变动———不一定促使市场调整,但有助于投资风格转变

迥异于2006年业绩,2007年一季度业绩有着比较坚实的经济基础。全部A股76%的净利润增速高于我们原先的乐观预期,而申万行业分析师也普遍提高了上市公司2007年和2008年的盈利预测,将2007年全部A股上市公司净利润增速从33%提高到40%,2008年净利润增速从27%提高到35%。如果近期市场能够反映盈利增长趋势,使得短期PEG=1,则沪深300指数2007年市盈率从32倍有望提高到35倍,即10%的提升空间。

盈利增长趋势将向市场证明绩优股的成长具有可持续性,而倚赖投资收益等非经常性损益的绩差股,中期难以持续“高速”增长。倚赖资产注入概念的股票,可能因为资产注入时间期限拉长等不确定因素而逐步降温。所以,半年度盈利增长趋势将促使市场投资风格转变。

我们奉劝价值型投资者再忍耐一个多月,在居民储蓄入场速度逐步放缓进程中,观察低价、概念股热点是否会逐渐退潮,而在半年度盈利增长预期中,再次迎来大盘绩优蓝筹股的热浪。

与纷繁复杂的资产注入题材相比,我们建议投资者回归通货膨胀和人民币升值主题。服务业、农产品和资源品价格的潜在上涨压力带给我们强烈的通货膨胀预期,而汇率也将与利率联动起来。在这个明确主题下,我们将逐渐偏爱资产与服务业,建议投资者开始向商业地产、一般零售和保险倾斜资产配置,尽管我们仍然相信部分投资品(煤炭、钢铁、机械)仍将有良好表现。

(执笔:陈李)

图一、 换手率在近期达到历史最高点(交易量/流通市值) 图二、 居民证券资产与存款资产之比2000年达到峰值

图三、 自1 月中旬以来,低价股跑赢高价股约200% 图四、 低价胜高价、概念胜蓝筹的非理性贯穿了2000-2001 年