|

□齐鲁证券研究所 于立婷

近年来,我们可以听到很多企业在谈论自己的事业领域时都会提到“专注”两个字,比如一直是房地产风向标的万科集团,比如一直号称以简单、专注打造企业形象和品牌的格力集团等等。也许越来越多的企业已经明白专注经营的重要性,企业专注于某个领域,积累的市场资源、销售资源、研发生产资源、人力资源、公关资源、财务资源、各方面的知识经验等容易达到一定的突破点,经营起来会越来越容易。上市企业中多元化经营的战略在不同程度的弱化,大家都在比拼提升自己的核心竞争力,都在努力提高主营业务收入和利润,上市公司的成长也由此显现出来。

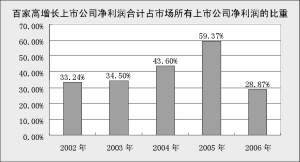

前百家高增长的上市公司2006年、2005年净利润增长分别为49.4%、32.98%。而同期整个市场近两年净利润增长分别为:46.38%、8.5%。高增长的百家公司在2002年-2005年时,净利润占市场所有上市公司净利润的比重呈逐年上升趋势。而在2006 年比例有所下降,这其中最大影响因素是市场扩容导致。

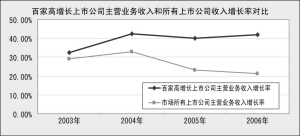

从百家持续高增长上市公司主营业务收入提升趋势分析,2006年比2005年高出2个百分点,2003年-2006年四年平均增长率为39.23%。而整体市场主营业务收入增长率四年来却一直呈现下降趋势,2003年-2006年四年平均增长率为26.69%。百家高增长上市公司主营收入增长率和市场所有上市公司主营业务收入增长率的差距在进一步加大,2005年差距为16.78%,2006年提高到20.60%。这反映出增长百强的上市公司主营业务市场份额有增加趋势,资源在进一步向增长强势的企业集中。

2003年-2006四年中百家企业扣除非经常性损益之后的净资产收益率分别为9.79%、14.1%、18.16%和19.35%,可以看到百家高增长上市公司运用自有资本的效率持续提高。

我们再来关注一下百家持续高增长上市公司在市场上的表现。为比较百家持续高增长公司二级市场走势情况,我们以总股本加权,设立指数基值为1000,基期从2000年1月1日,新股上市第二天计入指数,并除去B股上市公司,构造一个持续高增长公司的指数,观察2006年以来百家高增长公司的股价表现。

从2006年1月1日到2007年5月11日,上证指数上涨了246.38% ,而高增长百强上市公司指数飙升了306.15%。

我们再回顾一下从2003年起持续高增长上市公司指数与上证指数对比。可以清楚看出,自2003年起持续高增长的上市公司在二级市场走势远远超过了上证A股,即使是2006年大盘出现持续上扬的时期,这些持续高增长的上市公司在二级市场涨幅也高于上证A股18%。在市场持续低迷或者火爆的行情中,高成长的上市公司依然是市场永恒的投资主题。

从2006年1月1日截至2007年5月11日,2005年上榜的高成长百强上市公司中涨幅超过同期上证指数的有65家,其中涨幅500%以上的有13家。

值得关注的是,相对比2005年高增长百强的上市公司,2006年进入榜单的上市公司中,中小企业板占据了五分之一以上的份额,达到21家。而2005年只有6家中小企业板上市公司进入榜单,从2006年1月1日截至到2007年5月11日平均涨幅达到235%,接近上证指数涨幅。

我们知道,中小企业板上市公司最值得关注的是其高成长性。中小企业板的上市公司多数专注于某一个行业,在其所属细分行业处于龙头地位,基本处在企业生命周期中的成长期或者发展期,具有很高的成长性。在不断加盟优质公司的背景下,中小板上市公司的整体成长性将一直保持稳定增长趋势。

在中小企业板块中,具有高成长性和良好内在推动力的上市公司,应该存在更多的成长性溢价。因此我们多专注一些业务模式独特、具有持续成长的企业,以发展的眼光看待其中的投资机会,尤其是2006年高增长百强上榜的中小企业板公司。