|

●资产价格泡沫提升土地和物业价值。低利率、经济高增长催生资产泡沫,而土地和物业将是资产泡沫中重要部分,加上土地紧缩政策将进一步提高土地及物业价值。

□中金公司研究部 白宏炜

房地产行业一季度数据

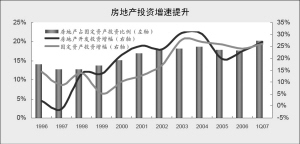

2007年一季度房地产开发投资同比增长26.9%,高于2006年23%的增速,略高于同期全国26.0%的固定资产投资增速;房地产投资占固定资产投资的比例为20%,比2006年提高2.6个百分点。

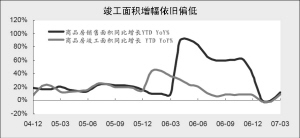

一季度全国商品房销售面积增幅达到12.1%,增幅有所放缓;而竣工面积增幅为9.5%,略高于2006年全年增幅;竣工面积增幅偏低,供应偏紧依旧是房价坚挺的主要原因。

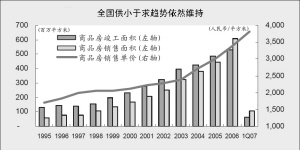

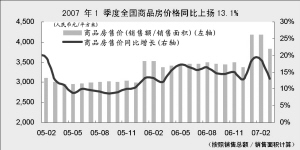

一季度商品房销售面积大于竣工面积,供小于求。商品房销售均价(销售总额/销售面积)同比增长13.1%,与2006年12.9%的涨幅基本持平,其中,商品住宅价格同比增幅14.9%,比2006年住宅价格增幅提高了2.9个百分点。

根据国家统计局的监测数据,2007年一季度,全国70个大中城市房屋价格指数同比上涨5.6%,涨幅比上季度高0.3个百分点。同比涨幅较高的主要城市包括:深圳12.6%,北京9.0%,广州8.0%;上海已经止跌启稳。其中,全国新建商品住房销售价格同比上涨6.0%,涨幅比上季度低0.2个百分点。

环比来看,全国商品房价格季度环比增长1.8个百分点。环比增幅较大的有:兰州4.5%,温州3.3%,广州2.8%等。

2007年一季度,全国土地交易价格同比涨幅9.8%,高于全国商品房价格5.6%的涨幅。其中,杭州土地交易价格大幅增长37.4%,长三角的土地交易价格的上升将会促进房地产销售价格的启稳回升。

一季度新开工面积增幅为10.62%,比2006年全年增幅下降6个百分点;在建面积增幅为20.68%,房地产开发投资增幅为26.9%,比2006年均有小幅度增长;这些指标显示,未来供给增加将维持平稳。

一季度土地开发面积基本持平;而土地购置面积同比下降8.6%,土地购置面积的持续下跌,意味着未来供给的释放主要将是通过存量的土地加快进入市场。而从土地开发面积的增幅回落又意味着阶段性供给增加有限。

2007年一季度企业资金来源中预售收入比例从2006年的47%下降到38.4%,自有资金比例上升了3个百分点,达到了35%,而银行贷款比重增加至24.7%的近两年新高的水平,这表明,银行资金在利益驱动下进入房地产行,业缓解了一部分行业资产压力。此外,外资利用虽然比例不大,但增幅较快。

上海房地产市场回暖

一季度上海市房地产投资增幅为19.8%,已经走出近两年的低迷,新开工面积增长6%,持续两年的下降态势得以改变;在建面积的增幅为5%,与去年持平,这些先行指标预示着上海商品房未来供应量仍将十分有限。

一季度上海商品房销售面积增长38%,这是自2006年五六月份反弹后又一高增长。竣工面积同比增长27%,也是自2005年下半年以来最高的增速水平。

一季度上海商品房竣工面积小于竣工面积,供小于求较为明显。商品房销售均价(销售总额/销售面积)同比增长2.7%,商品房价格启稳。

2007年以来,上海市场商品住宅成交量春节见底后强力反弹,于4月份上升至高点。五一节期间短暂回调后迅速回升,趋暖迹象明显。接下来几个月的成交量变化非常值得进一步关注。

资产泡沫催生土地为王

资产泡沫催生土地和物业价值上涨:低利率、经济高增长是催生资产泡沫的主要动因,资产泡沫一方面提升了资本市场估值水平,另一方面又带动了房地产价格的上升(地价、房价的持续上涨)。

土地紧缩政策必将带来土地价值提升:国家土地供应量的紧缩政策必将带来包括建设用地、工业用地、旅游和仓储用地的价格上涨。

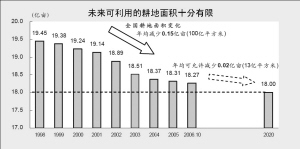

国务院要求18亿亩耕地保有量底线到2020年。而2005年我国现有耕地为1.22亿公顷(18.3亿亩)。也就则意味着15年内只有0.3亿亩耕地可转为建设用地,即平均每年200万亩。而仅2005年,全国耕地就净减少36.16万公顷(542.4万亩)。

在耕地保护的红线不能越过的情况下,工业用地、建设用地之争不可避免,意味着工业地价和建设用地价格均将上涨,从各城市未来五年供应计划来看,存量土地开发基本上要占到30%至40%的水平,由于基础设施建设的滞后,预计近两年供应的主体还是存量土地开发,2007年一季度末存量土地面积约为7亿平方米,这些土地进入市场可以在一定程度上缓解供给的矛盾,但不能够持久。

总的来说,土地价值将越来越高,拥有土地资源的房地产企业或者拥有获得土地资源能力的企业价值也就随之提升。

人民币升值的加速,是拉动资产价格膨胀的一个重要因素,也将推动房价拉升。

郭晨凯 制图