|

价格运行

5月14日到18日,期货和现货市场走势再次表现出较大差异。现货市场除了在周二回调较深之外,其余时间基本上仍然维持温和上扬,从而形成了一个“V”字形态。 整体比较而言,由于目前市场上沪深300指数前100位的权重股股指水平明显低于整体股市的水平,在当前的行情下,这些权重股成为市场的投资热点,从而使得这周沪深300指数的涨幅略高于上证指数。

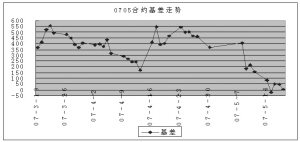

相比较于股市,期货市场的震荡幅度更大,且从目前的价格走势上来看,仍然略偏空。现货市场仅仅在周二跌幅较深,而期货市场14、15两个交易日连续下行,且16日大幅跳空低开;周五收盘现货市场的“V”字形态基本两肩持平或者右肩稍高,而期货市场各个合约均为右肩低于左肩;另外,由于18日705合约到期,受到这一影响,706合约基差水平从上周的1000多点,迅速滑落到300点水平。

交易机会

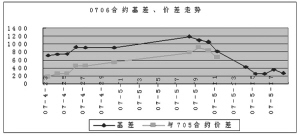

期现套利方面, 705合约在5月18日到期,因此本周基差整体水平较之前有大幅度回落;而且在15日收盘出现了反向基差,并且在20点以上,以至于存在反向套利的机会。因此,在上周建仓的投资者,至少在5月18日之前就存在一次绝佳的结束套利头寸的机会。另外,由于本周基差水平大幅度缩小,所以在这一周中间利套利头寸的机会不多,仅仅14日80点左右的基差水平略显有利可图。

事实上,在这一周中对706合约和现货进行套利的收益比较丰厚。套利的主要动机来自于两个方面:第一方面是之前一周706合约的基差水平过高,达到了1000点;第二方面是由于本周705合约到期之后会影响706合约的估值水平,从而使基差大幅度回落。具体采用的套利方法,与当月合约套利的手段相同,并且可在本周内结束。需要注意的事,套利动机之一是由于705合约到、706合约成为当期合约,从而使基差升水回落,因此这一套利头寸的持有时间,不应当超过本周。(陈东坡)

数据统计

时间 2007-5-18 沪深300指数/50ETF 1354.60

沪深300指数 3776.63

50ETF价格 2.788

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0705 3780.2 3776.6 0 3.57 66.84

IF0706 4038.2 3784.9 28 261.57 324.84

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0705 5307 7434 1331.91 无 3.6

IF0706 32426 27764 1331.91 有 118.7