|

●我们认为此次加息会使银行业贷款利差缩小,据测算大概有3-3.8%的净利润影响。由于活期存款利率没有调整,5年期以上贷款加息幅度不大,因此此次加息对活期存款占比较大的银行影响有限。存贷利差的变化在短期内肯定会影响银行的收益,毕竟国内银行目前大部分收入还是主要来自存贷利差,特别是一些大型国有银行,但是影响有限。

●考虑到整体银行业的持续增长态势和未来的潜力,我们仍然维持对整个银行业“增持”的投资评级。对于招商银行给予“买入”评级。对中国银行、工商银行、浦发银行、兴业银行给予“增持”评级。

□国海证券研究所

一、央行金融政策“三管齐下”

为加强银行体系流动性管理,引导货币信贷和投资合理增长,保持物价水平基本稳定,中国人民银行决定:从2007年6月5日起,上调存款类金融机构人民币存款准备金率0.5个百分点;从2007年5月19日起,上调金融机构人民币存贷款基准利率,金融机构一年期存款基准利率上调0.27个百分点,一年期贷款基准利率上调0.18个百分点,其他各档次存贷款基准利率也相应调整。个人住房公积金贷款利率相应上调0.09个百分点;扩大人民币汇率浮动区间从千分之三到千分之五。

二、调控对银行业的影响

1、存款准备金上调对银行业的影响偏负面

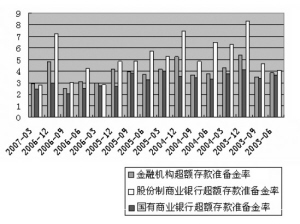

经过这次调整后,普通存款类金融机构将执行11.5%的存款准备金率标准。自去年7月以来的前7次上调存款准备金率对上市银行利润总影响已经达到3%,上调存款准备金率政策对于银行的影响会越来越大,对银行股特别是中小股份制银行会有较大影响。

事实上,历次上调准备金率已经给银行带来了资金压力。除了交通银行、农业银行之外,部分国有商业银行、股份制商业银行、城市商业银行明显感受到了资金的不足。当超额备付、央票、债券的手段用尽之时,缩减贷款将成为银行的不得已之选。据统计,3月末金融机构超额存款准备金率为2.87%,同比降低0.11%,其中国有商业银行超额存款准备金率为2.47%,股份制商业银行为2.79%。而4-5月央行又三次上调了存款准备金率,共上调1.5个百分点,预计目前商业银行整体超额准备金率在1%左右的水平。

历次央行上调准备金率,由于各家商业银行的超额准备金非常之高(2006年末为4.78%),能够依靠降低超额准备金补充法定存款准备金,所以之前央行上调准备金率对于银行资金流动性没有太大的影响。然而央行7次上调存款准备金后,据粗略估算,收紧资金为14000亿元;根据2006年外汇占款而被动投放货币约2.9万亿左右,加之去年央行回收约2万亿来计算,即使今年外汇占款的被动投放增加,实际上目前市场上的流动性已经不再像以前那么充沛。以一直在资金市场上以拆出方自居的工商银行来讲,工商银行一直是资金处于很充沛的状态,但是数次上调存款准备金已经使得工商银行的资金处于平衡偏紧,如果再有多次上调,会出现资金缺乏(见表1)。

具体分析,工商银行、中国银行的超额准备金率较低,2007年以来已经5次提高存款准备金率,累计提高2.5%,对于大银行可能会造成一定压力。从利润来讲,本次存款准备金率对银行的净利润影响在1%左右。

2、加息导致银行经营成本上升,对银行放贷构成一定约束力,但会促进银行加快改革

此次是2007年的第2次加息,本次加息活期存款利息没有加,而与前几次加息最大的不同就是存款利率上调明显高于贷款利率上调,一年期存款基准利率上调0.27个百分点,一年期贷款利率上调0.18个百分点,一年期存贷利差由3.6%减少为3.51%,缩小0.09%。而且贷款期限越长,存贷利差率越小。如果不考虑单复利因素,5年期以上的存贷利差率减少最多,从2.7%减为2.15%。

去年以来,央行采取了一系列措施来抑制贷款增长,但收效不大,银行贷款投放一直在高位运行。1至4月金融机构人民币贷款增加1.8万亿元,同比多增2737亿元,而2006全年新增的贷款额为3.2万亿元。因为中资银行的储蓄很多,而其主要收入仍依赖存贷利差,所以银行通过增加贷款来盈利的动机很强烈。这次加息后,存贷利差率的缩小将打击银行的放贷动机,有效减少贷款供给。

据测算,此次加息使贷款利差缩小,对整个银行业大概有3%-3.8%的净利润影响。由于活期存款利率没有调整,5年期以上贷款加息幅度不大,因此此次加息对活期存款占比较大的银行影响有限。存贷利差的变化在短期内肯定会影响银行收益,毕竟国内银行目前大部分收入还是主要来自存贷利差,特别是一些大型国有银行,但是影响有限(见表2)。

存款利率随期限延长而增加,5年期以上长期存款利率上升0.54%,5年以上贷款仅提高0.09%,这对中长期定期存款、中长期贷款占比较高的银行不利。商业银行普遍存在短存超贷现象,资产负债结构不匹配,此次结构性加息有利于改善商业银行资产负债结构。

我们分析发现,招商银行、浦发银行、兴业银行由于活期存款占比较高,长期贷款占比较少,对盈利影响较小。而民生银行由于长期贷款占比较高,同时活期存款占比较低,对其净利润有负面影响。

从长远来看,对国内中资银行也是促使银行业制度变革的一个机遇。存贷利差太大会造成银行形成太多没有压力的收入,央行缩小基础存贷利差率,将迫使各银行改善业务结构,拓展中间业务份额,进一步向国际银行看齐,重视资产管理、财务管理等核心竞争力的建设,提高中间业务收入在总收入中的占比,同时还将推进我国银行业混业经营的进展。

三、投资建议

1、尽管央行为控制流动性,不断出台各项金融调控政策,但股份制银行在未来的三年中仍能保持40%以上的净利润增长速度,国有银行能保持25%左右的净利润增长。对比国际上银行业的估值水平,国内银行整体平均估值尽管稍高,2008年PE为23.5,PB为3.5倍,但是由于我国银行的高成长性,以及2008年两税合一、混业经营趋势、中间业务发展等,这个估值是可以接受的。

2、我们维持对整体银行业“增持”的投资评级。对招商银行给予“买入”评级,对中国银行、工商银行、浦发银行、兴业银行给予“增持”评级。

(执笔:冯伟)

表1、 主要上市银行存款准备金情况

主要银行 存款准备金率(%) 超额准备金率(%)

工商银行 12.00 11.39 0.50 0.50

中国银行 9.43 11.94 -2.07 0.94

招商银行 10.32 13.84 -1.18 2.84

民生银行 11.50 13.53 0.00 2.53

浦发银行 14.90 14.12 3.40 3.12

华夏银行 14.60 15.14 3.10 1.14

表2、 主要上市银行存贷款结构比重

上市银行 各项存款占比(%) 各项贷款占比(%)

浦发银行 52.36 94.6 5.2 0.24 73.7 21.3 5.1

招商银行 52.95 96.2 3.6 0.21 67.9 12.2 19.9

民生银行 41.97 85.5 14.1 0.39 61.5 15.5 23.0

兴业银行 46.7 98.1 1.6 0.31 94.0 5.3 0.7

中信银行 46 92.6 6.8 0.59 65.6 21.2 13.2

华夏银行 38 91.7 8.3 0.01 64.4 26.8 8.8

交通银行 50 93.5 6.4 0.16 73.5 11.8 14.7

工商银行 49.96 90.8 9.1 0.06 49.4 25.7 24.9

中国银行 42.74 92.9 7.1 0.02 46.3 27.3 26.4