|

虽然有所预期,但政府对钢铁加征关税的力度和速度还是略感意外,与前次下调出口退税前的漫长酝酿不同,此次加征关税的速度之快反映了政府对调控国内钢铁出口的意图和决心明显增强,如果未来数据反映出口调控效果仍然有限,政府进一步上调关税或者实施出口配额管理或许不会再感到意外,综合下述的各项理由,过多的钢材出口已经成为政府的压力和烦恼,针对出口的调控将持续。

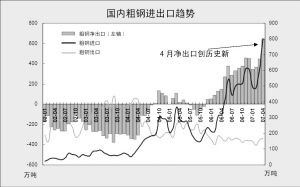

(1)4月份钢材出口的意外数据是此次加征关税的直接刺激因素,政策出台迅速反映政府降低钢企和贸易商在政策酝酿期中的突击出口。

(2)6月份中国将与美国和欧盟就钢铁贸易进行磋商和谈判,此时上调出口关税是为降低可能存在的贸易摩擦和分歧进行提前的政策准备。

(3)作为能源、资源和污染的重要载体,低附加值钢材产品出口不符合政府的长期产业政策,特别是目前中国铁矿石和能源严重依赖进口的前提下,政府更倾向于钢铁制品满足国内需要。

(4)从中长期分析,由于缺乏铁矿资源,中国钢铁产品并不具备明显的出口竞争力,目前的竞争优势主要来自于过低的人力和环保成本,但这种优势并不能持续。

(5)从降低贸易顺差和实现贸易平衡的宏观要求,政府具有降低钢材大量出口的意愿。

下半年钢价或存压力

从影响和传导机制分析,加征出口关税的影响基本等同于出口退税下调,其对国内钢价的影响是一个动态制衡过程,短期对二季度钢价影响有限,但政策效果的累加和滞后效应以及可能的后续政策调控将使国内钢价在下半年面临压力:

(1)在国际需求旺盛和供给依然存在缺口的条件下,国内钢厂为了补偿征税的损失,将上调钢铁产品的出口价格,并推动国际钢价上涨,这种效应在前期出口退税下调中有充分体现,此次征税的影响相若。

(2)征税前的突击出口效应仍会在5月份有充分体现,并在6月份部分体现(出口合同与交货的时滞),出口的高位将使国内资源供给相对有限,在目前国内钢铁需求相对旺盛和库存处于低位的情况下,二季度钢价将仍维持高位运行,其可能调整的幅度十分有限。

(3)预计下半年国内钢价特别是板材价格面临一定压力,首先,政策调控效应应有所体现,如果7月份后国内钢材出口明显下降,资源的回流将形成供给压力,如果出口数量继续维持高位或者继续增长,出口可能面临进一步调控。其次,国内新建钢铁项目在下半年的释放效应压力较大,特别是新建板材在下半年面临集中释放。第三,相对于板材,长材因为与国际更大的价差和淘汰落后产能的影响,其价格波动风险将低于板材。

(4)根据对国内钢铁供需平衡的测算,2007年1至4月份,国内钢铁的表观消费增速为12.4%,假设2007年5至12月份国内钢材消费增度维持12.4%,粗钢日产量和钢材月度进口量维持4月份水平,那么如果维持国内钢铁供需均衡,2007年5至12月份中国月度钢材出口量必须达到600万吨以上,除非国内淘汰落后产能成效明显,否则高出口量难以在政策容忍的限度内持续。